Micro LED被视为次世代的显示技术。中国台湾地区具备丰富的LED制造经验,已建立完整的产业链,面对近年来OLED显示器的崛起,正积极投入Micro LED技术抢搭下一波商机。

然而,目前由于种种技术局限,业界共识是至少要5年后才能看到Micro LED显示器正式量产,在Micro LED正式量产之前,将Mini LED背光导入LCD的显示产品将率先上市。

在2018年各大消费性电子或显示技术展会中,Micro LED显示器以及Mini LED背光源的液晶(Liquid Crystal Display, LCD)屏幕无疑是镁光灯的焦点。 包括三星(Samsung)、索尼(Sony)、友达(AUO)等大厂皆展示相关的概念性产品。

Micro LED在技术寿命、对比度、能耗、反应时间与可视角等均胜过LCD和有机发光二极管(Organic Light-Emitting Diode, OLED),全球各大龙头厂商早已积极布局, 鸿海更砸重金打造MicroLED全产业链,皆有助推进MicroLED商业化进程。

在2018年8月底登场的智能显示与触控展(Touch Taiwan 2018),更首度新增了「MicroLED/MiniLED产品与解决方案」主题专区,众台湾地区LED与面板大厂皆参战展示最新技术与解决方案。根据研究机构LEDinside报告预估,至2022年Micro LED以及Mini LED的市场产值将会达到13.8亿美元。

LED技术进展神速,如今LED灯泡的渗透率已比几年前预期的还要快上许多。

晶元光电(Epistar)营业暨市场营销中心产品管理群资深处长邓绍猷认为,在2005年时,业界普遍认为LED通用照明(General Lighting)市场将在2020年达到饱和,然而时至今日, 市场上LED灯泡与荧光灯管的价格已经不相上下,LED通用照明市场的饱和比预期提早了2~3年发生。

因此,邓绍猷亦指出,尽管现今业界普遍认为尚需5~6年Micro LED显示器才能量产并普及,然而依照目前的技术发展速度,Micro LED显示器很有可能将会如同LED通用照明的发展历程一般提早发生。

台LED产业链完整,精密机械市场有潜力

从映像管(Cathode Ray Tube, CRT)显示器当道的时代,一直到近期的OLED显示器崛起,亚洲的厂商一直都在显示器产业链中扮演相当重要的角色。在台湾地区,更有着非常丰富的LCD、LED生产经验,掌握了相当多关键技术;再加上强健的设备制造产业,在未来有望在Micro LED制程的精密机械制造领域占有一席之地。

台大光电研究所副所长黄建璋指出,台湾地区是难得少见在LCD与LED产业都非常完备的区域,因此,在Micro LED显示技术的发展过程中,台湾地区厂商将更有能力往终端品牌与精密机械进行布局。

台大光电研究所副所长黄建璋指出,在Micro LED显示技术的发展过程中,台湾地区厂商将更有能力往终端品牌与精密机械布局。

然而,目前LCD制造所涉及的精密机械制造技术多为日本厂商掌握,尽管台湾地区的精密机械制造厂商生产质量优异,但多以生产工具机为主。加上目前巨量转移技术未定,因此台湾地区业者多还在观望,少有厂商开始投入资源展开研发。

不过黄建璋认为,尽管目前巨量转移众流派各自发展,何种转移技术将会是未来的主流尚未出现定论,但是无论未来何种技术方法成为主流,在转移过程中皆会需要高度精密的物理对准处理,因此精密机械的市场需求潜力将相当庞大,而台湾地区厂商在精密机械制造的表现优异,因此将有很大的发挥空间,也将是台厂在Micro LED产业链中成为关键制造商的重要切入点。

由于看好台湾地区LED人才与技术资源,许多国外大厂也开始在台投入更多资源,抢攻MicroLED制造市场。默克(Merck)全球识别与照明科技销售处长杨贵惠便指出,无论是由LED或是显示器制造市场看来,亚洲都还是最重要的区域,因此默克近年来逐渐将LED与显示相关的业务主管驻点于亚洲区域。

默克全球识别与照明科技销售处长杨贵惠指出,无论是由LED或是显示器制造市场看来,亚洲都还是最重要的区域市场。

杨贵惠也提到,由材料供应到量产的过程中,应用测试(Application Test)是最为重要且费时的阶段。为了时时提供台湾地区客户最新LED相关材料,并且让实验结果回馈更加实时,因此默克在台湾地区设立了三座实验室。其中包含在桃园的液晶原料研发实验室,以及2017年在高雄创立的集成电路(IC)材料应用研究与开发中心,期盼能藉此近距离与客户合作并实时提供解决方案。

OLED经验为助力,Micro LED驱动IC发展更快

隆达电子技术中心副总经理黄兆年指出,LED产业在台发展近50年,许多现今正热议中的Micro LED技术发展方向以往都曾尝试过,然而当时资源、设备、材料尚未到位,因此未具体实现相关概念,看见商用成品。但时至今日许多条件已满足,因此过往所累积的技术能量将逐渐看到成果。

举例而言,台湾地区在10年前曾经投入过OLED显示技术开发,然而近年来该显示技术的关键设备与材料由韩国厂商控制的产业状况已底定。台湾地区厂商虽已难在OLED显示器生产链中成为关键供货商,然而当初投入该显示技术研发时所留下的研究成果将有助于Micro LED显示技术发展,例如驱动IC的架构便是一个重要的项目。

巨量转移方法多,晶粒制程为重要挑战

Micro LED显示技术的发展备受瞩目,其中巨量转移无疑是众厂商迫切需要突破的技术瓶颈。业界普遍认为转移良率必须要达到99.99999%才算是及格,然而目前无论是何种转移方法,良率皆尚未突破99.999%。不仅如此,不同的转移方法将对应到不同的晶粒制程,在转移后的坏点修复方法也有所差异,提升良率的挑战不仅是在转移过程。

邓绍猷便指出,如何在将LED微型化的同时,依然保有一样的效能,便是LED在磊晶、长晶制程阶段的重要挑战。

黄兆年也表示,Micro LED由LED的晶粒制程开始,便与传统的LED制程大有不同。例如,在长晶过程中必须导入弱化结构,使晶粒易于抓取,后面的转移过程才能够顺利进行。

另一方面,KLA-Tencor产品营销经理Mukund Raghunathan出,在Micro LED技术中,每个LED芯片构成一个像素,只要一个缺陷或污染粒子就可以导致像素损坏。因此,生产无缺陷的磊晶晶圆也是制程工程师面临的重要任务。

降低巨量转移难度,玻璃基板成Micro LED小尺寸主流

由于玻璃基板相较于PCB基板而言,较容易实现巨量转移,因此已成为众厂商们的技术优化方向。玻璃基板更已经成为手机、智能手表等中小尺寸MicroLED显示器的首选方案。

研调机构集邦咨询LED研究中心(LEDinside)研究协理储于超指出,在2018年比较值得留意的是,许多厂商开始展示拼接式的大型Micro LED广告牌。例如,索尼(Sony)在2017年便展出了「CLEDIS」(Crystal LED Integrated Structure)显示器,并宣告即将开始开卖;三星也宣称The Wall即将在2018年下半开卖, 大型Micro LED显示器即将量产。

储于超指出,在2018年许多厂商开始展示拼接式的大型MicroLED广告牌。

储于超认为,在所有目前所展示过的产品中,以Sony的CLEDIS显示器之技术最为成熟。由于Sony CLEDIS所使用的PCB板尺寸已是目前的极限,Micro LED的晶粒等级已小于30微米(Micrometer, μm),更采用了主动式驱动方案。以此技术架构而言,未来会遇到比较大的挑战依然将在于Micro LED巨量转移至PCB板的过程。

储于超进一步说明,由于PCB板的平整度不高,因此MicroLED晶粒难以直接转移至PCB板。以Sony小于30微米的晶粒尺寸而言,在晶粒转移至PCB板的过程中,必须要先转移至一个暂时的基板,才有可能再次转移至PCB板上。 而Micro LED晶粒转移至玻璃基板的程序则相对比较容易,因此,目前众厂商们皆在思考,未来若是Micro LED成本要降低,可能必须考虑将PCB板换成玻璃基板,再以玻璃基板去做TFT的主动式驱动方案,以此方式降低制造成本。 正因如此,目前在如智能手表的中小尺寸Micro LED显示器开发上,玻璃基板已成为主流方案。

大型广告牌以PCB为主流,分辨率需求逐渐提升

尽管玻璃基板能够降低巨量转移难度,然而,若采取玻璃基板拼接制成大型显示屏幕,也可能会遇到许多尚未解决的技术问题。因此在大型广告牌(Signage)应用中,将依然以PCB基板方案为主。

目前传统LED大型广告牌市场已相当成熟,并且对于RGB LED芯片的需求量非常庞大。因此短时间内,该市场将是重要的LED产能出海口。而LED的微型化趋势,对于相关厂商而言,先将目前的市场经营妥善,再慢慢往较小的晶粒尺寸的方案前进,也无非是一个应战的好策略。

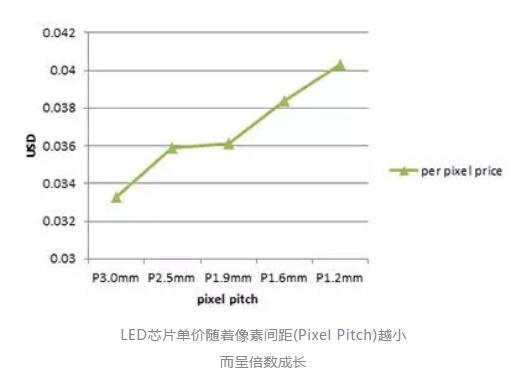

聚积科技微发光二极管事业部经理黄炳凯(图5)指出,对于分辨率要求较高的室内大型广告牌市场是该公司目前的重要经营方向。现今室内大型广告牌的主流像素间距(Pixel Pitch)为0.9~1.5mm,而Pixel Pitch越低需要搭配越高阶的驱动方案。

聚积科技微发光二极管事业部经理黄炳凯指出,对于分辨率要求较高的室内大型广告牌市场是该公司目前的重要经营方向。

由于对大型广告牌显示质量的要求逐渐提升,然而RGB LED芯片单价会随着Pixel Pitch越小而倍数成长。因此目前已有厂商开始将Micro LED等级的驱动方案(针对Pixel Pitch 0.9mm以下的驱动方案)导入至Pixel Pitch 1.2mm的大型广告牌产品之中,试图在显示质量与RGB LED芯片成本上取得平衡。

Mini LED背光先行,电竞显示器率先导入

考虑现阶段Micro LED技术仍有许多技术壁垒需要克服,许多厂商在2018年先推出Mini LED背光方案的LCD显示产品。LEDinside预估,2018年下半年将会陆续见到采用Mini LED背光技术的显示器问世,2022年Mini LED的产值将会达到6.89亿美元。

有别于Micro LED显示器,Mini LED晶粒尺寸较大。但与传统的LED背光相比,Mini LED芯片尺寸较小,并可搭配直下式背光与区域点亮(Local Dimming)的技术提高显示对比。邓绍猷说明,Mini LED背光与传统的直下式LED背光有很大的差异。相较于传统直下式背光而言,Mini LED背光将LED颗粒数做到更细、更多。然而,只是增加LED颗粒数还不够,更重要的是必须搭配HDR高对比度技术才有可能会成功。

然而,对于主流的显示器产品而言,短期内Mini LED背光的成本结构仍然过高,加上还有散热、耗电等问题待解决,因此未来能够切入的市场仍然以消费性的高阶产品为主。例如电竞笔电、电竞桌上型屏幕或特殊应用的屏幕,以及讲求高解析、高对比度、高色饱的高阶电视等利基型产品。这类型产品对于规格相对重视,且价格敏感度较低,将成为各家厂商利用Mini LED背光实现技术差异化的主要战场。

目前晶元光电大约20%的营收是来自显示器背光产品,邓绍猷指出,未来晶元光电来自Mini LED背光的营收比重将会逐渐增加。然而,由于传统的LED背光方案与Mini LED背光相比,价格大约有只有50%,因此短时间内Mini LED并不会完全取代传统LED背光方案。但可以肯定的是Mini LED背光的渗透率将逐渐提升,并由各大终端品牌的高阶显示器产品切入,未来也将逐渐导入至中阶产品。

来源:新电子

更多LED相关资讯,请点击LED网或关注微信公众账号(cnledw2013)。