氮化镓(GaN)材料具有宽禁带、高电子迁移率、高热导率、高击穿电压、化学稳定性等特点,以及较强的抗辐射、抗高温、抗高压能力,这些特性使得氮化镓在功率半导体器件、光电子器件以及射频电子器件等领域具有广阔的应用前景。

目前,功率氮化镓在消费电子领域应用已渐入佳境,并正在逐步向各类应用场景渗透。整体来看,功率氮化镓产业已进入快速发展阶段。

功率氮化镓产业发展现状浅析

从技术方面来看,9月11日英飞凌宣布,其已成功开发出全球首款12英寸功率氮化镓晶圆。英飞凌表示,12英寸晶圆与8英寸晶圆相比,每片能多生产2.3倍数量的芯片,技术和效率显著提升。

12英寸氮化镓技术的一大优势是可以利用现有的12英寸硅晶圆制造设备,有利于加快全面规模化量产并降低产线建设成本。

从产业化方面来看,消费电子仍然是功率氮化镓产业的主战场,并由快速充电器迅速延伸至家电、智能手机等领域。

在当前十分火热的新能源汽车领域,越来越多的氮化镓相关厂商开始探索氮化镓车用可能性。其中,车载充电机(OBC)被视为最佳突破点,第一个符合汽车AEC-Q101标准的功率氮化镓产品在2017年发布,截至目前,已有多家厂商推出丰富的汽车级产品。

AI技术的演进,带动算力需求持续攀升,CPU/GPU的功耗问题日益显著。为了应对更高端的AI运算,服务器电源的效能、功率密度必须进一步提高,氮化镓已成为关键解决技术之一。

而在机器人等电机驱动场景,氮化镓的应用潜力也正在逐渐浮现。TI、EPC等持续推动着氮化镓于电机驱动领域的应用,并不断吸引新玩家进入。

从市场规模来看,TrendForce集邦咨询认为,功率氮化镓产业正处于关键的突围时刻,几大潜力应用同步推动着产业规模加速成长。

根据TrendForce集邦咨询最新《2024全球GaN Power Device市场分析报告》显示,2023年全球氮化镓功率元件市场规模约2.71亿美元,至2030年有望上升至43.76亿美元,CAGR(复合年增长率)高达49%。其中非消费类应用比例预计会从2023年的23%上升至2030年的48%,汽车、数据中心和电机驱动等场景为核心。

“助燃”机器人产业,为什么是氮化镓?

从氮化镓功率器件市场规模数据不难看出,尽管目前功率氮化镓的主战场仍然是消费电子市场,但未来在汽车、数据中心和电机驱动等场景的应用能见度较高,规模有望占据半壁江山。

而在除消费电子之外的各类潜力应用场景中,以电机驱动为基础的机器人产业特别是人形机器人领域是功率氮化镓当前导入进度较慢但未来有着广阔应用空间的市场。

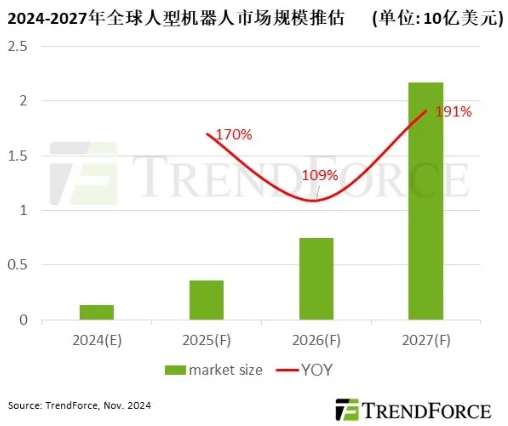

根据TrendForce集邦咨询最新研究,在2025年各机器人大厂逐步实现量产的前提下,预估2027年全球人形机器人市场产值有望超越20亿美元,2024年至2027年间的市场规模年复合成长率将达154%。

人形机器人市场规模增长的原因是多方面的,包括科技进步、市场需求、政策支持等。从技术方面来看,机器人的核心系统构成包括传感系统、控制系统、电机系统以及电池系统。这其中,氮化镓有非常丰富的应用场景,包括电机控制、激光雷达系统、DC-DC转换器以及电池BMS等。

人形机器人的动力核心是电机与电机驱动芯片,电机驱动芯片是电机实现精准高效控制的关键,这也是电机驱动芯片导入氮化镓技术的最主要原因。氮化镓技术导入电机驱动芯片后,为机器人驱动系统提供了更高的能效比、更优的热管理和更合理化的设计。

具体来看,氮化镓器件的应用,提升了系统整体效率、减轻了重量和体积、延长了机器人使用寿命并增强其在各种工作环境中的可靠性。

而在激光雷达系统中,使用氮化镓器件与使用传统的硅器件相比,展现出了更快的响应速度和更低的功耗,使得雷达系统能够以更窄的脉冲宽度、更大的峰值电流和更高的功率运行,从而显著提升图像的分辨率和系统的整体表现。

整体来看,氮化镓功率器件正在机器人的运动、感官等重要零部件发挥作用,推动机器人的普及应用。

部分功率器件大厂进军机器人领域

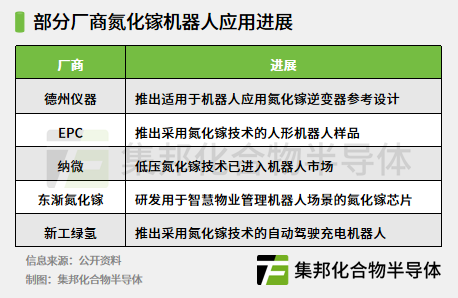

在机器人产业氮化镓应用需求驱动下,TI、EPC、纳微、东渐氮化镓等企业围绕机器人应用开始了在氮化镓业务方面的新一轮群雄逐鹿,并各自取得了一定的成果。

TI在今年7月推出了适用于电机集成式伺服驱动器和机器人应用的48V、850W小型三相氮化镓逆变器参考设计TIDA-010936。同月,东渐氮化镓与海神机器人签署战略合作协议,共同研发新一代高性能芯片,以推进智慧物业管理机器人场景应用。

8月在PCIM Asia 2024展会上,EPC展示了一款人形机器人样品。该机器人中的一些关节组件采用了氮化镓技术。

10月,纳微半导体正式发布了新一代高度集成的氮化镓功率芯片GaNSlim系列,纳微开启进入48V AI数据中心、电动汽车和机器人市场。

此外,今年国内也有一起工业机器人搭载氮化镓技术的案例落地——新工绿氢在年初推出自主研发设计的“天工一号”自动驾驶充电机器人。

总结

尽管目前已有不少氮化镓相关厂商涉足机器人领域,但短期内氮化镓技术在机器人场景的应用仍然面临挑战。

相较于传统的硅基半导体材料,氮化镓的制备成本较高,这主要是由于其制备过程需要昂贵的原材料和设备,以及较高的能耗。如何降低氮化镓的制备成本,提高其市场竞争力,是氮化镓市场应用当前面临的挑战之一;此外,如何提高氮化镓器件的稳定性和寿命,确保其在实际应用中的可靠性,也是当前研究的重点。

随着成本的进一步下探以及可靠性持续提升,氮化镓技术将向AI数据中心、电动汽车、机器人等要求更严苛的领域进一步渗透。

长远来看,机器人特别是人形机器人的大规模应用,将使人们的生活更加便捷和舒适,未来发展潜力巨大,前景是光明的。随着人形机器人市场规模的持续增长,氮化镓产业有望吃到又一波红利。(文:集邦化合物半导体Zac)

更多SiC和GaN的市场资讯,请关注微信公众账号:集邦化合物半导体。