碳化硅(SiC)在提升性能的同时还能提高电池续航里程,缩短充电时间,因此在新能源汽车上已经开始获得规模化应用。与此同时,碳化硅在光储充、轨道交通、高压电网等应用领域持续渗透,各类应用场景共同推动碳化硅产业规模逐年扩大。

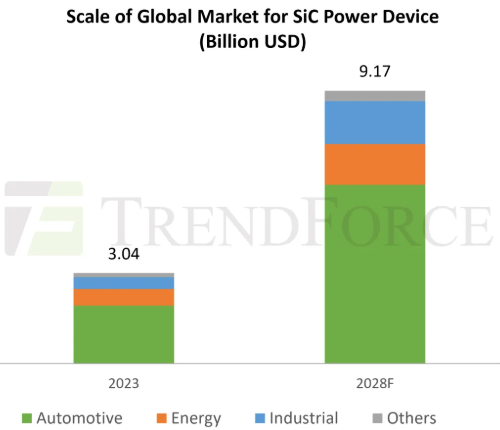

TrendForce集邦咨询最新《2024全球SiC Power Device市场分析报告》显示,尽管纯电动汽车(BEV)销量增速的明显放缓已经开始影响到碳化硅供应链,但作为未来电力电子技术的重要发展方向,碳化硅在汽车、可再生能源等功率密度和效率极其重要的应用市场中仍然呈现加速渗透之势,未来几年整体市场需求将维持增长态势,预估2028年全球碳化硅功率器件市场规模有望达到91.7亿美金(约664亿人民币)。

整体来看,碳化硅市场正处于快速成长阶段,规模经济比任何其他因素更为重要。在此背景下,各大厂商激进投资碳化硅扩张计划,在全球范围内掀起了一股碳化硅扩产潮,但在疯狂的产能扩张背后亦隐藏着产能过剩和价格风险。

大规模扩产潮来袭,全球碳化硅衬底产能爆发式增长

在被视为碳化硅爆发元年的2022年,大规模扩产成为行业重头戏,新立项/签约碳化硅相关项目超过20个。

2023年,碳化硅赛道扩产热度依旧居高不下,甚至有愈演愈烈的迹象,不仅有更多厂商加入碳化硅扩产行列,更有巨头多次出手。据集邦化合物半导体不完全统计,2023年国内共有近40项碳化硅相关扩产项目启动,国外企业也有近20项碳化硅相关扩产项目已经或将要落地。这些项目背后,不乏Wolfspeed、天科合达、天岳先进、南砂晶圆等碳化硅衬底头部厂商的身影。

时间来到2024年,部分碳化硅衬底大厂在产能扩张方面的比拼愈发激烈,又有更多大项目进入了落地实施阶段或取得了最新进展。

2024年,天科合达、三安光电、同光股份、东尼电子、烁科晶体、罗姆等厂商旗下年产能数十万片碳化硅衬底的大项目纷纷披露了最近动态,其中部分项目已经进入了验收、投产阶段,随着这些项目开始产能爬坡,又将对当前的碳化硅衬底市场供应造成不小的冲击。

从存量碳化硅衬底项目的建设周期来看,短则1-2年,长则2-3年,一个项目即可完成从签约落地到量产出货的全过程。按这个规律来看,在过去2-3年间新立项的碳化硅衬底项目,大部分都已陆续投产,且达产产能都较高。

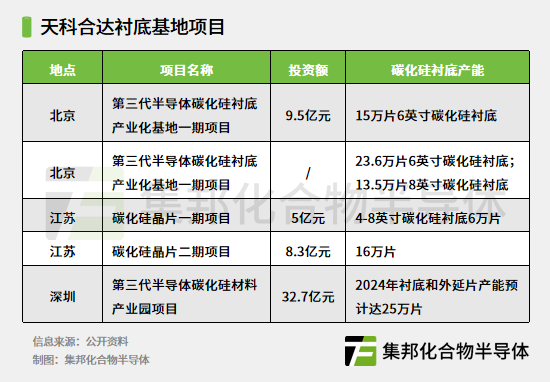

以天科合达为例,目前,天科合达旗下碳化硅衬底生产项目已达5个。除了近期开工的天科合达碳化硅衬底产业化基地二期项目外,天科合达在北京的现有厂区为其第三代半导体碳化硅衬底产业化基地一期项目,已于2022年11月完成了竣工环境保护自主验收,年产6英寸碳化硅衬底15万片;2019年12月,江苏天科合达碳化硅晶片一期项目建成投产,可年产4-8英寸碳化硅衬底6万片;2023年8月,江苏天科合达徐州碳化硅晶片二期项目开工,达产后可实现年产碳化硅衬底16万片;2024年2月,由天科合达子公司深圳重投天科负责运营的第三代半导体碳化硅材料生产基地在深圳宝安区启动,预计今年衬底和外延产能达25万片。

碳化硅衬底价格战风起云涌

受良率、成本等方面的影响,碳化硅衬底产能曾经是制约碳化硅产业快速发展的一个重要因素。随着近年来全球碳化硅衬底产能大幅提升,部分业内人士担心短期内碳化硅衬底将出现供过于求现象,曾经的短缺局面已经一去不复返。

类似的担心并非空穴来风,碳化硅衬底市场价格的持续走低已经在一定程度上印证了这一点。今年年初,有市场消息称,国内主流6英寸碳化硅衬底报价参照国际市场每片750-800美元(约5400-5800元人民币)的价格,快速下杀,价格跌幅近三成。

而在近期,据国内市场多位行业人士透露,2024年中期6英寸碳化硅衬底的价格已跌至500美元以下,到今年第四季度,价格进一步下降至450美元甚至400美元。

对于当前主流的6英寸碳化硅衬底产品价格是否会进一步下探,天岳先进董事长、总经理宗艳民近期曾表示,碳化硅衬底价格会下降,一方面是由于技术的提升和规模化效应推动衬底成本的下降;另一方面,目前碳化硅衬底价格比硅衬底高,而价格下降有助于下游应用的扩展,推动碳化硅更加广阔的渗透应用。

宗艳民认为,与其他半导体材料类似,目前国内外头部企业会根据市场情况、自身产品、具体客户等因素综合考虑定价策略,而部分新进参与者也会通过降价获得市场,这符合行业发展规律。

不难看出,随着未来全球存量碳化硅衬底项目产能的进一步释放,以及部分玩家新增产能的入局,碳化硅衬底的价格仍有一定的下行空间。

对产业而言,碳化硅衬底价格下探是利好消息,有利于应用范围扩大和市场规模提升,但对厂商而言,带来的更多是压力。

随着新能源汽车市场需求疲软,碳化硅衬底需求也有所缩减。为了争夺订单,碳化硅衬底厂商不断降低价格。如果订单量足够大,国内碳化硅衬底厂商愿意进一步降低价格。由于国际厂商与客户大多签订了长期供应合约,国内厂商的激烈价格战对他们造成的影响较小,国际供应商的6英寸碳化硅衬底报价维持在750至800美元之间。

探索应对碳化硅衬底价格战的最优解

近期,国内碳化硅相关厂商陆续发布了Q3业绩,与部分器件、设备厂商相比,衬底厂商在营收和净利方面都还有很大的提升空间。

以天岳先进为例,作为全球碳化硅衬底头部厂商之一,天岳先进Q3实现营收3.69亿元,同比下滑4.60%;归母净利润0.41亿元,同比增长982.08%;归母扣非净利润0.39亿元。

面对价格下滑的趋势,部分碳化硅衬底厂商希望通过扩大产能抢占更多市场份额进而改善业绩表现,但一味的扩产还将加剧市场竞争,是一把双刃剑。

面对当前各大厂商整体的设备产能已高于市场实际需求量的现状,一味的卷产能会增加相关企业的资本支出,而对业绩的正面拉动作用并不大,甚至加剧企业的运营压力,失去了扩产的意义。

那么,碳化硅衬底厂商能否找到应对价格战、获得业绩增量的破局之法?答案是肯定的。在价格下滑的趋势下,寻求降低生产成本是一个突破口。目前看来,碳化硅衬底降成本主要有两个值得努力的方向,其一是8英寸转型,其二是良率。

据悉,8英寸碳化硅衬底更具备综合成本优势,虽然制备成本增加,但合格芯片产量大幅增加。对下游客户来说,推动6英寸往8英寸的方向升级,是重要的降本路径之一。

在今年9月举行的2024年上半年业绩说明会上,天岳先进相关人员表示,8英寸产品在客户端验证通过后,客户大多都会选择往8英寸升级转型。

除了向大尺寸衬底演进之外,碳化硅衬底的生产良率同样意义重大,在一定程度上决定产品的成本优化,有助于碳化硅渗透率提升。

在良率方面,碳化硅衬底厂商能够通过加大技术研发力度和前沿技术布局,在晶体生长和缺陷控制等核心技术领域不断突破技术瓶颈,提高产品良率,进而持续降低制备成本。

衬底制备技术升级迭代已成为各大厂商关注的焦点,在今年7月8日晚间,天岳先进曾公告,拟以定增募资3亿元,用于投资8英寸车规级碳化硅衬底制备技术提升项目。

在国内碳化硅衬底市场竞争日趋激烈的情况下,有业内人士透露,国内碳化硅衬底厂商也在积极拓展海外业务,尽管国际报价高于国内,但仍远低于国际市场平均水平。

经过多年深耕,部分国内厂商的碳化硅衬底在技术和品质方面已达到国际生产水准,叠加在价格方面具有一定的竞争力,为国内厂商打入国际功率器件大厂供应链创造了条件。2023年,天岳先进、天科合达和三安光电与博世、英飞凌、意法半导体等达成了一系列战略合作。未来,面临价格战的国内碳化硅衬底厂商将加速出海。

总结

在向新能源汽车、光储充等应用领域持续渗透的同时,伴随着AI浪潮席卷全球,碳化硅在数据中心等新兴场景的应用能见度正在持续提升,有望成为碳化硅产业新的增量市场,为包括衬底企业在内的碳化硅厂商创造更多缓解价格战紧张局面的机会。

在碳化硅衬底市场竞争激烈的情况下,已进入国际功率器件大厂供应链的头部衬底企业凭借技术优势和市场影响力更有可能保持稳定的出货量、价格和利润,而中小衬底厂商在运营压力下有可能被淘汰,碳化硅衬底细分赛道有可能会迎来一波整合兼并潮。

有消息显示,国内衬底企业的6英寸以及8英寸产品,无论是从产品的质量、产能还是价格,都已经具备了明显的竞争力。预计未来几年,国内头部衬底企业将成为国际市场8英寸衬底的主要供应商,市场占比远超目前的6英寸。国产碳化硅衬底,未来可期。(文:集邦化合物半导体Zac)

更多SiC和GaN的市场资讯,请关注微信公众账号:集邦化合物半导体。