作为第三代半导体产业最具代表性的材料之一,碳化硅近年来的关注度持续保持高位。尽管目前碳化硅技术的应用正在向光伏、AI等多个领域延伸,但新能源汽车产业当前仍然是碳化硅应用规模最大的市场。

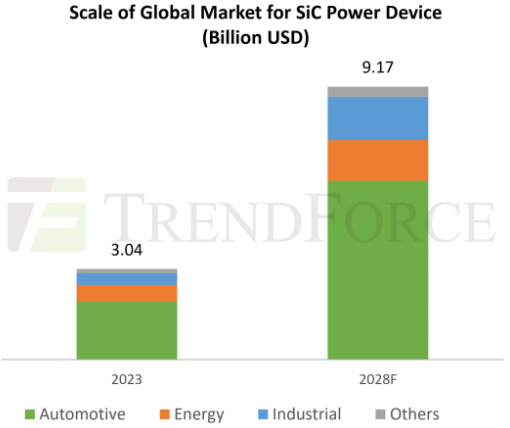

TrendForce集邦咨询最新《2024全球SiC Power Device市场分析报告》显示,尽管纯电动汽车(BEV)销量增速的明显放缓已经开始影响到碳化硅供应链,但作为未来电力电子技术的重要发展方向,碳化硅在汽车、可再生能源等功率密度和效率极其重要的应用市场中仍然呈现加速渗透之势,未来几年整体市场需求将维持增长态势,预估2028年全球碳化硅功率器件市场规模有望达到91.7亿美金(约662.77亿人民币)。

在此背景下,碳化硅市场频频传出“上车”相关进展。11月12日,力合科创在回答投资者提问时表示,其投资孵化的基本半导体与广汽埃安围绕车规级碳化硅功率模块的上车应用持续展开合作,为其提供技术解决方案。其中,Pcore™6汽车级碳化硅功率模块等产品已经在埃安Hyper SSR、GT、HT等多个车型上实现量产。

碳化硅与新能源汽车产业协同趋势

碳化硅相比于硅基产品在新能源汽车中的应用具有显著的优势,包括提升加速性能、增加续航里程、实现轻量化、降低系统成本和在高温环境下依然能够保障汽车电驱系统稳定高效运行等,在新能源汽车大规模普及的过程中扮演了关键角色。

在碳化硅和新能源汽车双向奔赴的进程中,碳化硅功率器件相关厂商与车企的直接合作已成为碳化硅加速“上车”最便捷高效的方式之一。

器件/模块厂商与车企携手合作,有利于双方从车用碳化硅源头入手,以车企碳化硅产品需求为导向,合力进行产品的定制化研发生产,从而诞生更契合车企和用户需求的碳化硅产品。

同时,器件/模块厂商与车企的合作,降低了双方在产品开发方面的试错成本,并缩短了产品从研发立项到上市的时间,在降本增效方面有明显的优势,碳化硅与新能源汽车产业协同发展已成为大趋势。

碳化硅厂商与车企双向奔赴

在此趋势下,国内外功率器件厂商和车企纷纷开启合作旅程,旨在更好地抓住市场机遇。据集邦化合物半导体不完全统计,2024年以来,意法半导体、英飞凌、安森美、罗姆、芯联集成、基本半导体等碳化硅功率器件相关厂商均在与车企合作方面传出了最新进展。

国际厂商方面,意法半导体已与长城汽车、吉利汽车2家车企达成合作,英飞凌已与本田汽车、吉利汽车、小米汽车、零跑汽车4家车企携手合作,安森美已和理想达成、大众汽车签署了碳化硅长期供货协议,罗姆则与长城汽车签署了碳化硅车载功率模块战略合作协议。

国内厂商方面,芯联集成已与蔚来汽车、理想汽车、广汽埃安3家车企签署供货或合作协议,基本半导体也已开始为广汽埃安批量供应碳化硅模块等产品。

整体来看,部分碳化硅功率器件厂商同时与多家车企合作,有利于抢占更多车用市场份额,而部分车企则选择与不同的碳化硅厂商合作,有利于获得各类先进技术同时降低供应商来源单一可能存在的“卡脖子”风险,有利于业务稳定发展。(文:集邦化合物半导体Zac)

更多SiC和GaN的市场资讯,请关注微信公众账号:集邦化合物半导体。