11月3日,近日,据印度经济时报消息,一家源自印度科学研究所(Indian Institute of Science)的氮化镓半导体初创公司Agnit已经完成350万美元(约2490万人民币)的种子轮融资,由3one4 Capital、Zephyr Peacock领投。

据悉,Agnit本轮融资资金将用于提升4英寸GaN-on-SiC(碳化硅基氮化镓)外延片的生产质量,满足射频器件的需求,同时提高6英寸GaN-on-Silicon(硅基氮化镓)晶圆的生产能力,以应对功率器件市场需求。资金还将用于增强器件的可靠性,符合市场的多种标准。此外,这笔投资还将支持原型开发,尤其是面向印度本土市场的功率器件和电信领域的射频器件。

Agnit氮化镓布局进展及未来规划

从业务布局方面来看,Agnit最初聚焦于射频(RF)领域,随后扩展到功率器件市场。在氮化镓领域,Agnit采用的是完全自主研发的氮化镓技术,并不依赖进口技术。

为了支持器件开发,Agnit当前在内部进行芯片封装,计划在进入大规模生产后,将封装工序外包给印度本地成熟的供应链。此外,Agnit还在积极探索全球合作伙伴关系,以利用全球的氮化镓芯片封装产能。

除了生产氮化镓器件,Agnit还提供氮化镓外延片的供应。这项业务起初主要面向学术界,而随着产能增加,Agnit正计划将氮化镓外延片拓展至全球市场,建立与芯片制造商的代工合作关系。

展望未来,Agnit计划两年内推出首批功率器件的样品,供客户系统集成测试。如果市场顺利打开,Agnit预计未来几年大部分销售将集中在印度国内,但约30%的产品将出口海外。

氮化镓相关厂商融资热

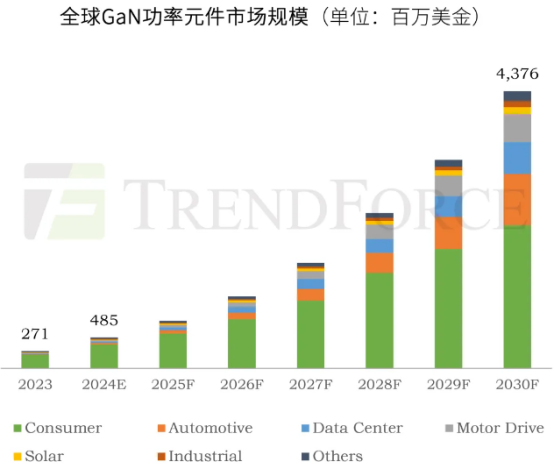

当前,全球氮化镓产业已进入快速发展阶段。根据TrendForce集邦咨询最新《2024全球GaN Power Device市场分析报告》显示,2023年全球氮化镓功率元件市场规模约2.71亿美元(约19.28亿人民币),至2030年有望上升至43.76亿美元(约311.26亿人民币),CAGR(复合年增长率)高达49%。其中非消费类应用比例预计会从2023年的23%上升至2030年的48%,汽车、数据中心和电机驱动等场景为核心。

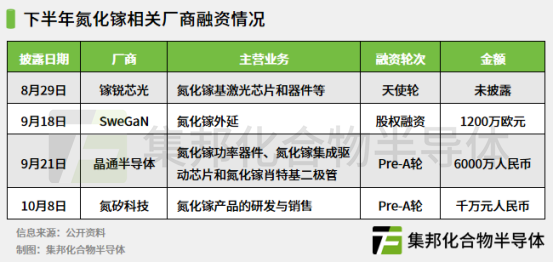

氮化镓产业的火热发展,带动厂商合作、项目建设、投融资等热度持续上涨。在投融资方面,据集邦化合物半导体不完全统计,今年下半年以来,除Agnit外,还有镓锐芯光、SweGaN、晶通半导体、氮矽科技4家氮化镓相关厂商完成了新一轮融资。

其中,镓锐芯光母公司长光华芯正在发力氮化镓基激光器领域,长光华芯全资子公司苏州长光华芯半导体激光创新研究院有限公司与中科院苏州纳米所成立了“氮化镓激光器联合实验室”,拓展氮化镓材料的蓝绿激光方向应用。

据了解,氮化镓激光器具有直接发光、高效率、高稳定性等优势,其中,蓝光和绿光波段的氮化镓激光器产品,已经在激光加工(有色金属加工、激光直写)、激光显示(激光大屏电视,XR微投影)、激光照明(车载大灯)、特殊通信等领域有广泛应用。

今年8月,SweGaN宣布,其生产GaN-on-SiC晶圆的新工厂已开始出货,产品将用于下一代5G先进网络高功率射频应用。据悉,SweGaN新工厂于2023年3月动工建设,可年产4万片4/6英寸GaN-on-SiC外延片。

作为一家专注于氮化镓功率器件、氮化镓集成驱动芯片和氮化镓肖特基二极管的研发、生产及销售的初创企业,晶通半导体是国内少数能提供氮化镓功率器件和驱动芯片共同优化及设计集成方案的功率半导体公司。

目前,氮矽科技致力于研发分离式氮化镓栅极驱动芯片及增强型氮化镓晶体管,其驱动及晶体管产品已完成流片、封装及应用搭建,正在进行客户导入。

小结

目前,消费电子仍然是功率氮化镓产业的主战场,而氮化镓技术在AI、汽车功率电子、人形机器人等领域的应用正在持续渗透。

TrendForce集邦咨询认为,功率氮化镓产业正处于关键的突围时刻,几大潜力应用同步推动着产业规模加速成长。同时,为了进入更为复杂的大功率、高频化场景,氮化镓在可靠性基础上有望引入新结构、新工艺,为产业发展注入新动能。(文:集邦化合物半导体Zac)

更多SiC和GaN的市场资讯,请关注微信公众账号:集邦化合物半导体。