碳化硅和氮化镓在汽车产业的应用,似乎正在“渐入佳境”。

其中,碳化硅功率器件加速“上车”趋势已十分明朗,近年来,越来越多的新能源新车型导入了碳化硅技术,而在近期,星途品牌全新纯电SUV星纪元STERRA ES、第二代AION V埃安霸王龙、鸿蒙智行首款豪华旗舰轿车享界S9、2025款海豹、2025款极氪007、岚图汽车旗下岚图知音SUV等搭载碳化硅的新车型密集发布,碳化硅和新能源汽车组“CP”已蔚然成风。

与此同时,氮化镓在车用场景的应用探索持续取得新进展。围绕车载充电器、车载激光雷达等场景,英飞凌、EPC等厂商纷纷推出了相关产品,推动着氮化镓车规级应用热度上涨。

碳化硅/氮化镓功率器件龙头角逐车用场景

当前,业界普遍认为碳化硅/氮化镓功率器件在新能源汽车领域有较大的应用潜力,因此各大头部厂商正在积极布局车用场景。

意法半导体、英飞凌、安森美等国际半导体大厂在碳化硅功率器件领域深耕多年,在技术和市场方面占据了先发优势,有利于更好地拓展全球业务,其中就包括中国市场。

近年来,随着国内新能源汽车市场持续爆发式增长,车用碳化硅需求水涨船高,国际巨头们纷纷加码中国业务,而与车企合作是抢占市场份额最便捷的方式之一。仅2024年以来,围绕车用碳化硅功率器件和模块,国际厂商和本土汽车制造商达成了一系列新的合作,包括意法半导体与长城汽车达成碳化硅战略合作、英飞凌与小米达成协议、安森美与理想汽车签署长期合作协议等。

为降低供应链成本,意法半导体还与国内碳化硅头部玩家三安合作,斥资数十亿美元在国内投建碳化硅器件合资工厂。意法半导体将碳化硅器件产能本地化,不仅有助于降低供货成本,也有利于其通过产能保障进一步开拓中国车用碳化硅业务。

降本增效有利于拓展市场,强化技术优势同样有助于吸引客户目光,进而达成合作。例如:2024年上半年,英飞凌推出新一代碳化硅MOSFET沟槽栅技术,在确保质量和可靠性的前提下,将MOSFET的主要性能指标提高了20%,在一定程度上提升了整体能效。

目前,产能建设和技术迭代升级都是国际巨头们关注的焦点,未来各大厂商有望在这两个方向持续取得突破。

在国内新能源汽车市场,国际碳化硅功率器件大厂正在加速导入相关产品,本土相关企业则奋起直追,想要分一杯羹。

在PCIM Asia 2024国际电力元件、可再生能源管理展览会期间,集邦化合物半导体分别和英飞凌、安森美、EPC、赛米控丹佛斯、Soitec和斯达半导体进行了交流,了解到6家国内外功率器件知名厂商在碳化硅、氮化镓车用场景的布局及进展情况。

英飞凌

国际厂商方面,英飞凌工业与基础设施业务大中华区市场总监赵天意表示公司目前致力于从性价比、可靠性、效率等三个方面全面提升碳化硅功率器件产品竞争力,叠加作为国际IDM大厂在技术、市场等方面的深厚积累,使其能够更好地响应包括车用在内的功率器件各类市场需求。

在PCIM Asia 2024国际电力元件、可再生能源管理展览会上,在电动交通出行展区,英飞凌首次向国内市场展示了旗下汽车半导体领域的HybridPACK™ Drive G2 Fusion模块和Chip Embedding功率器件,其中HybridPACK™ Drive G2 Fusion模块融合了IGBT和碳化硅芯片,在有效减少碳化硅模块成本的情况下同时显著提升了模块的应用效率,而Chip Embedding则可以直接集成在PCB板中,做到极小的杂散和高集成度的融合。

针对汽车电控,英飞凌电控系统解决方案采用第二代HybridPACK™ Drive碳化硅功率模块的电机控制器系统进行演示,该系统集成了AURIX™ TC4系列产品、第二代1200V SiC HybridPACK™ Drive模块、第三代EiceDRIVER™驱动芯片1EDI30XX、无磁芯电流传感器等。

针对OBC(车载充电器)/DC-DC应用,英飞凌展示了其完整的顶部散热方案:7.2kW磁集成Tiny Box顶部散热解决方案,实现了高功率密度的电气以及高集成结构方案的有效融合。

安森美

安森美现场应用工程师Sangjun Koo表示,安森美在碳化硅领域的布局具备两大优势,其一是针对碳化硅功率器件的市场需求反应速度快,能够快速针对产品布局做出决策;其二是作为全球第二大碳化硅功率器件供应商,具备规模化生产能力,能够保障供货,基于这些优势,安森美能够更好地满足包括车用在内的市场需求。目前,安森美还积极布局AI数据中心等领域,有望与车用业务协同发展。

为满足800V架构下的充电需求,高功率OBC逐渐走向市场。安森美的OBC方案采用碳化硅产品,在11kW时的峰值系统效率达到97%,功率密度高达2.2?kW/l。此外,这一设计还可减少使用无源器件,从而减少PCB面积,有助于实现汽车轻量化。

为应对主驱逆变器高功率的需求,安森美推出了1200V碳化硅半桥功率模块B2S,支持最高400kw的输出功率。该模块采用了转模注塑封装方式,同时芯片连接采用银烧结工艺,实现了高可靠性和低热阻。模块杂散电感约4nH,内部集成onsemi最新的M3碳化硅技术,确保模块的高性能。

EPC

EPC公司可靠性副总裁张盛科表示,EPC的低压GaN器件能够覆盖所有48V至12V服务器电源转换器、激光雷达(LiDAR)以及与太空相关的应用需求。他们还在探索人形机器人和太阳能场景。EPC的LiDAR GaN器件也适用于汽车应用。

在PCIM Asia 2024国际电力元件、可再生能源管理展览会上,EPC展示了一款人形机器人样品。该机器人中的一些关节组件很可能采用GaN技术。此外,EPC还带来了一辆无人驾驶电动小车,配备了采用EPC GaN功率器件的激光雷达组件。

赛米控丹佛斯

据赛米控丹佛斯大中华区方案和系统销售总监&大中华区技术总监Norbert Pluschke介绍,赛米控丹佛斯作为碳化硅模块封装领先厂商之一,拥有两种专为碳化硅优化设计的封装形式:一是全桥功率模块eMPack®平台,拥有极低的杂散电感(2.5nH),有助于实现碳化硅的高开关速度;二是为严苛的汽车牵引逆变器应用而开发的直接冷却注塑半桥模块DCM平台,这项技术也适用于未来氮化镓领域。

在PCIM Asia 2024国际电力元件、可再生能源管理展览会上,赛米控丹佛斯展示了在工业能源和汽车领域的解决方案,其中包括采用eMPack®和DCM碳化硅模块的雪铁龙、伊控动力等公司的新能源汽车电机控制器产品。

Soitec

Soitec公司业务发展经理Gonzalo Picun表示,大尺寸碳化硅(SiC)衬底是当前SiC行业的关键发展趋势,能够有效提升SiC功率器件的生产效率并降低成本。同时,新的材料技术也在涌现,例如我们SmartSiC衬底产品线中使用的多晶SiC(poly-SiC),它提高了单晶材料的利用效率,同时提升了器件的性能和可靠性。

此外,Soitec还发现多种创新的SiC生长方法正在开发中,如液相生长(Liquid Phase growth)和高温化学气相沉积(HT-CVD),这些方法有助于提升单晶SiC的质量,从而应用于SmartSiC衬底。在此背景下,Soitec正在积极开发高质量的衬底技术,包括大尺寸衬底。

在产能方面,Soitec位于法国Bernin的新工厂于2023年10月完工,总投资额为3.8亿欧元(约合30亿元人民币),占地2,500平方米。该工厂在全面投产后,每年可生产50万片晶圆,其中80%为SmartSiC晶圆。

Soitec独特的技术——Smart Cut,能够将一层薄的高质量单晶SiC与多晶SiC衬底结合起来。由此生成的SmartSiC衬底最大限度地提高了SiC材料的利用率,并显著提升了生产产量。总体而言,Soitec具备在新能源车辆(NEVs)SiC应用中占据重要地位的实力。

斯达半导体

斯达半导体在车用领域进展较快,据斯达半导体副总经理汤艺博士介绍,2022年,斯达半导体成为国内首家碳化硅模块批量进入车企(用于小鹏G9车型)的厂商;2023年,其自研碳化硅芯片向北汽等多家车企批量供货;斯达半导体自建产线今年也已开始供货,应用范围覆盖主驱逆变器、电源及车载空调。

斯达半导体等国内碳化硅器件厂商正在持续推进碳化硅“上车”进程,各大厂商大有与国际巨头分庭抗礼之势。

在碳化硅功率器件加速“上车”的同时,氮化镓“上车”也已经被各大头部玩家提上日程。其中,意法半导体、英飞凌、安森美等双管齐下,同时挖掘车用碳化硅和车用氮化镓的机会。其中,意法半导体碳化硅产品已经或即将导入理想汽车、长城汽车等新能源汽车头部厂商旗下车型中,同时,其PowerGaN系列产品,在功率更高的应用中,也适用于电动汽车及其充电设施。

EPC公司已经开发了基于氮化镓的飞行时间(ToF)/激光雷达参考设计,这些设计利用了氮化镓场效应晶体管(GaN FETs),在激光雷达电路中提供了快速切换速度、更小的占地面积、高效率和卓越可靠性等优势。目前,EPC公司的eGaN FET已经在汽车应用中积累了数十亿小时的成功经验,包括激光雷达及雷达系统。

氮化镓的汽车应用目前还处于早期阶段,在车载激光雷达产品的应用相对成熟,并正在往其他车用场景渗透。预计到2025年左右,氮化镓会小批量地渗透到低功率的OBC和DC-DC中,再远到2030年,OEM或考虑将氮化镓引入到主驱逆变器。

碳化硅/氮化镓车用趋势

在国内外碳化硅、氮化镓功率器件厂商的共同努力下,全球汽车产业尤其是新能源汽车领域正在发生革命性的转变。

目前,新能源汽车领域正在经历由400V电压系统向800V电压系统的转变,在各大厂商最新发布的新能源车型中,800V高压碳化硅平台几乎成为标配,这一转变主要是为了提升电池充电速度、减少电池发热、提高电机工作效率、提升车辆续航里程并降低制造成本。在这个过程中,碳化硅功率器件发挥着至关重要的作用。

在车用领域,1200V甚至是1700V碳化硅功率器件正在成为主流,以便更好地匹配800V或更高电压等级的车用平台需求。

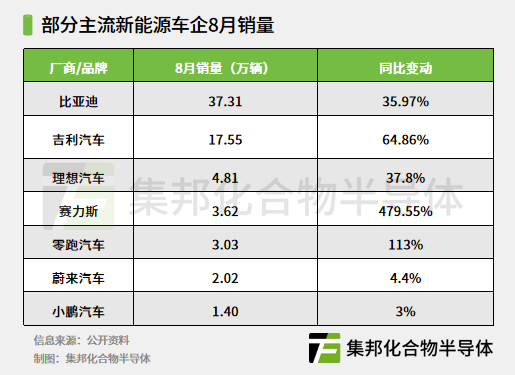

400V向800V的转变过程,也是新能源汽车加速普及的过程,从近期主流新能源车企发布的数据情况来看,各大厂商在8月份普遍实现了销量大幅增长,并有望延续增长态势,碳化硅功率器件厂商也将持续受益。

同时,伴随着新能源汽车产业的发展,对减少能量损耗和可靠性的要求越来越高,碳化硅模块的集成化需求越来越多。

总结

近年来,随着合成技术的进步以及生产规模的扩大,碳化硅衬底、外延成本呈下降趋势,推动器件、模块等相关产品价格持续下探,有利于其向各类应用场景进一步渗透,尤其是正在大批量导入的新能源汽车领域,规模效应之下,价格降低更有助于车企加大碳化硅“上车”力度。

与此同时,碳化硅产业正在由6英寸向8英寸转型。尽管目前主流产品仍然为6英寸,但8英寸在降本增效方面的效果是显著的,已成为各大厂商争相布局的重点方向。未来,随着8英寸产能逐步释放,也有望进一步推动碳化硅在包括新能源汽车、光储充等领域的普及应用。

目前,碳化硅在新能源汽车领域的应用大多数集中在中高端车型,随着成本和价格的下降,其有望向新能源汽车中低端车型持续渗透,进一步提升在新能源汽车领域的参与度。

此外,在产业整合趋势下,越来越多的碳化硅功率器件厂商选择与新能源车企合作开发车用碳化硅产品,以市场和用户需求为导向,从产业链源头入手,实现技术和产品研发定制化,缩短产品从研发、验证到批量应用的流程,在实现降本增效的同时,更好地抓住市场机遇。

氮化镓方面,在新能源汽车领域,氮化镓器件目前主要占据400V以下应用,但部分厂商正在推进氮化镓器件的高压应用研发,其中包括博世正在开发一种用于汽车的1200V氮化镓技术。未来,氮化镓功率器件将由低压车载激光雷达应用,逐步向需要更高电压的主驱逆变器等应用延伸。(文:集邦化合物半导体Zac)

更多SiC和GaN的市场资讯,请关注微信公众账号:集邦化合物半导体。