近年来,随着碳化硅(SiC)市场需求持续水涨船高,终端对于SiC降本的诉求也在不断增强,因为最终的产品价格始终是决定消费端买单的关键。而SiC衬底成本在整个成本结构中占比最高,可达50%左右,这就意味着衬底环节的降本增效尤为重要,也因此,大尺寸衬底由于成本优势比较明显,逐渐被寄予厚望。

根据SiC衬底厂商天科合达的测算,从4英寸提升到6英寸,单位成本预计能够降低50%;从6英寸到8英寸,成本能够在这个基础上再降低35%。同时,8英寸衬底能够切出更多的芯片(预计可多切90%),边缘浪费也会更低。简单来说,8英寸衬底具备更高的有效利用率,这也是各大厂商积极研发8英寸衬底的直接原因。

目前,6英寸SiC衬底仍是主流,但8英寸衬底已经开始渗透市场,例如,Wolfspeed 2023年7月宣布其8英寸工厂已开始向中国终端客户批量出货SiC MOSFET,侧面说明其8英寸SiC衬底的批量出货;天科合达也已经开始小批量出货8英寸衬底,预计2024年可形成中批量出货······

除了出货量的直观说明以外,技术和产品研发方面也能看到实质性的突破和更进一步的成果,厂商的许多布局也更明确地指向了8英寸衬底及相关配套,这一趋势在2023年相关进展中均有迹可循。

8英寸SiC衬底梯队加速进阶

从Wolfspeed最初于2015年首次展示样品到现在,8英寸SiC衬底已经有了7-8年的发展史,随着玩家的增多,8英寸SiC衬底技术的发展和产品研发在近两年明显加快了。

首先看国际厂商,除了已实现量产的Wolfspeed,还有7家SiC衬底、外延、器件厂预计在今年或未来1-2年实现8英寸衬底的量产。

其中,Wolfspeed的8英寸衬底及MOSFET已实现批量应用。投资方面,Wolfspeed目前仍在继续建设John Palmour碳化硅制造中心(美国北卡罗来纳州SiC衬底工厂),后续该工厂将持续推动衬底产能的扩充,配合其8英寸晶圆厂的扩产需求。

Coherent去年也公布了扩产8英寸衬底和外延片的计划,其将在美国和瑞典进行大规模扩产。产品出海口方面,Coherent已收到了来自三菱电机和电装的10亿美元投资,将为二者长期提供6/8英寸SiC衬底及外延片。

ST意法半导体去年也斥资投向8英寸领域,其正在联合湖南三安半导体建设8英寸SiC晶圆厂,后者配套自建一座8英寸SiC衬底厂,保障合资工厂的材料供应稳定性。与此同时,ST也在自研衬底,其此前便与Soitec就量产8英寸SiC衬底达成了合作。可以看到,ST在推广和应用8英寸衬底方面同样是走得早、跑得快。

再看中国厂商,目前已超10家企业8英寸SiC衬底进入了送样、小批量生产阶段,包括:烁科晶体、晶盛机电、天岳先进、南砂晶圆、同光股份、天科合达、科友半导体、乾晶半导体、湖南三安半导体、超芯星、盛新材料(中国台湾)、粤海金。

除了上述提及的厂商,目前还有不少在研8英寸衬底的中国厂商,如环球晶圆(中国台湾)、东尼电子、合盛硅业、天成半导体、平煤神马合资公司中宜创芯等。

投资方面,烁科晶体、南砂晶圆、天岳先进、天科合达、乾晶半导体、科友半导体、三安光电等均有8英寸衬底相关扩产计划,旨在提前为后续中下游客户做好材料产能供应的准备。而2024年开年以来,已有8英寸衬底项目传来进展:南砂晶圆旗下中晶芯源8英寸SiC单晶和衬底产业化项目正式备案,该项目于2023年6月12日落地山东济南,计划在2025年满产达产。

根据业内人士分析,现阶段中国厂商在衬底领域与国际大厂的差距已显著缩小,英飞凌与天岳先进、天科合达等中国厂商达成长期合作,也说明了中国衬底产品的质量受到认可。从技术水平这个维度上看,两方差距的缩小侧面反映了全球整体衬底技术有了提升,后续有望通过各家厂商的共同努力,推动8英寸衬底技术的发展步伐。

总体而言,8英寸SiC衬底整体发展有加速向上之势,量和质上皆有颇多突破。

全球8英寸SiC晶圆厂加速扩张

随着衬底材料持续突破技术“天花板”,全球8英寸SiC晶圆厂的扩张规模也在2023年达到了新高水平。

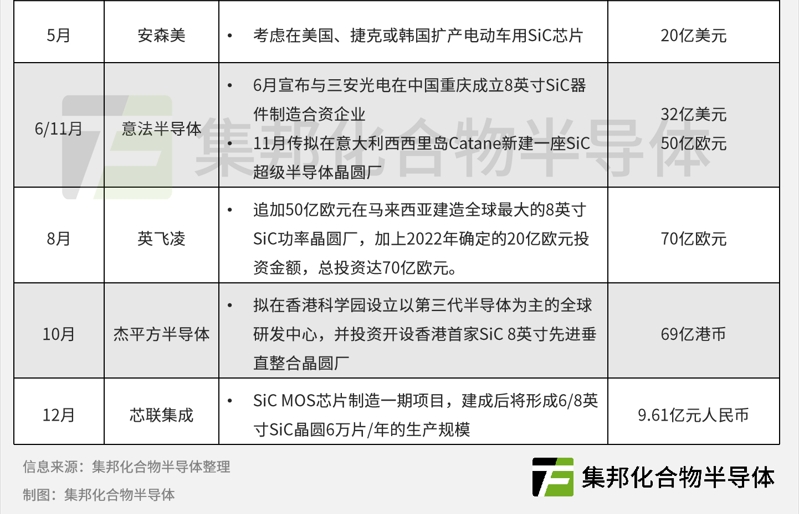

据集邦化合物半导体不完全统计,2023年约12个8英寸晶圆相关扩产项目落地,其中8个项目由Wolfspeed、Onsemi安森美、ST、Infineon英飞凌、Rohm罗姆等国际厂商主导,ST还与三安光电共同合作了1个项目,另外3个项目由泰科天润、芯联集成、杰平方等中国厂商主导。

从区域分布来看,未来欧美、日韩、中国、东南亚等投资重要集中区都将有新的8英寸SiC晶圆工厂。截至目前,全球在建或拟建的8英寸晶圆工厂约11座(较明确的),其中,Wolfspeed 2座(美国莫霍克、德国萨尔州)、博世1座(美国罗斯维尔)、ST 1座自建(意大利卡塔尼亚)、1座与三安合建(中国重庆)、英飞凌1座(马来西亚居林)、三菱电机1座(日本熊本)、罗姆2座(日本筑后、国富)、安森美1座(韩国富川)、富士电机1座(日本松本)。

若之后杰平方半导体进一步落实在香港建设8英寸SiC先进垂直整合晶圆厂,那么全球8英寸SiC晶圆厂将再增1座。另值得一提的是,近日中国福建也签约了一个8英寸SiC晶圆项目,项目方为天睿半导体。预期今年将有更多资金投向8英寸SiC晶圆领域。

从厂商扩产方向来看,博世及安森美2023年的投资直指车用SiC市场,ST拟在意大利建设的8英寸SiC芯片厂也瞄准了电动汽车市场。虽然其他厂商没有直接说明未来产能的应用方向,但电动车是目前及未来SiC的主要增长引擎,必然是各大厂商扩产的重点之一。

在电动汽车领域,800V高压平台已经是比较明确的发展趋势,而800V平台需要更高压的功率半导体元件,在此背景下,相关厂商已经着手开发1200V SiC功率器件。从成本角度来看,尽管短时间内6英寸是主流,但为了降本增效,6英寸势必会往8英寸等更大尺寸延伸,因此,电动汽车市场未来将对8英寸晶圆有着持续增长的需求。

从供应链的角度来看,8英寸也是SiC厂商未来的破局之道。据集邦化合物半导体了解,6英寸SiC器件市场已经进入深度“内卷”的阶段,尤其是SiC JBD部分,对于规模小、竞争力弱的企业而言,利润空间正在无限挤压,未来无疑将进行一轮洗牌。在此背景下,为了长远的发展,厂商前瞻布局8英寸等更大尺寸的技术,以期抢占市场先机。

8英寸产业化突破口与进展

8英寸已是大势所趋,但不得不承认的是,虽然技术的进步正在逐渐转换为成果,但8英寸产业化短期内还任重道远,在这其中,衬底是主要突破口。

生产进度上,目前能够大规模量产8英寸SiC衬底的企业屈指可数。量产速度上,Wolfspeed从成功研发到量产的时间线跨越了7年左右,这就说明8英寸SiC衬底大规模量产还面临重重难关。即便产业整体有了明显的进展,但在新能源汽车、光储充等应用市场对SiC功率半导体快速增长的需求面前,厂商仍显得有些捉襟见肘,因此,8英寸SiC衬底的进一步突破便更为迫在眉睫。

根据天科合达、烁科晶体、天域半导体等中国SiC衬底、外延主要厂商介绍,8英寸量产难题与长晶炉、晶体生长、切磨抛技术及外延技术息息相关,也是衬底产业化的突破口。

长晶炉主要涉及温场控制问题,据说目前业内提出一种解决方案:用电阻加热,因其温度更均匀,更容易控制温场。

晶体生长与长晶法有关,难题主要包括衬底的位错密度、晶体的缺陷等,前者的位错问题一直是制约SiC器件性能的关键,后者涉及点缺陷、线缺陷和面缺陷,缺陷类型较多。据烁科晶体介绍,SiC单晶各个缺陷之间存在相互联系、相互影响的关系,不过,目前SiC的缺陷密度已经得到有效控制,但是仍存在下降的空间,因此需要产业链进一步攻克。

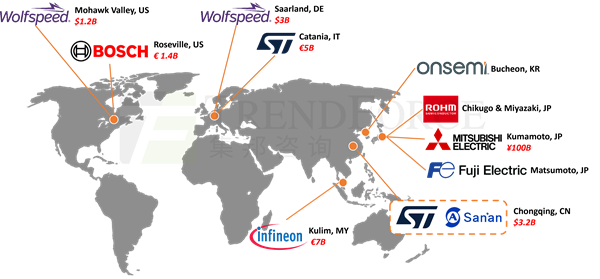

现阶段,主流的长晶法包括三种:PVT(物理气相传输法)、LPE(液相外延技术)、HTCVD(高温化学气相沉积法)。

PVT是目前唯一实现大规模生产的方法,全球90%以上的衬底厂商采用PVT法,但该方法生长的SiC衬底厚度有限,缺陷水平偏高,大尺寸制备技术尚不成熟。相比PVT,LPE、HTCVD在位错密度、纯度、生长率、大尺寸生长上有明显的优势,但这两种方法目前仍不成熟。为解决相关问题,日本及中国研究者已经开始展开LPE、HTCVD长晶法的相关研究,可望逐步取得突破。

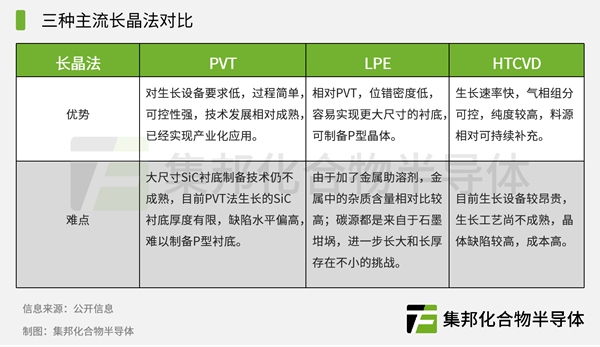

切磨抛直接关系到衬底加工的效率和产品良率,其中,切片是SiC由晶锭转化为晶片的第一道工序,决定了后道加工的整体良率,因此需要稳定性、可靠性高的高精密切割设备。但由于SiC硬度大、脆性高等特点,晶锭分割成为晶圆加工的历史难题。目前,晶锭切割以砂浆多线切割和金刚线多线切割为主,两种方法各有优缺点,激光切割优势更明显,逐渐成为切割硬度高、脆性大材料的首选技术。

就厂商的生产进度和业务开拓来看,日本Disco是切磨抛设备领域的龙头厂商,已形成半导体切磨抛装备材料完善的产品布局,在全球晶圆减薄机市场的市占率超70%。其在2023年12月推出了新型SiC切割设备,支持切割8英寸SiC材料,可将SiC晶圆的切割速度提高10倍,首批产品已交付客户。

中国厂商中,高测股份去年连续拿下8英寸SiC金刚线切片机的订单;通用智能则交付了自主研发的8英寸SiC晶锭剥离产线;大族激光作为激光技术厂商的代表之一,已经可以规模化生产SiC激光切割设备······可见,8英寸切磨抛解决方案已经开始产业化落地。

外延技术也是SiC器件质量和良率的直接影响因素,目前主要厂商多采用CVD化学气相沉积法,具体设备的运行方式分为垂直式、水平式、行星式。

外延制备的难题主要在于波长均匀性和缺陷密度。目前,德国AIXTRON SE爱思强的行星式反应系统能够做到片内高度外延一致性,并实现多片机的高产能优势,可满足8英寸外延的生长。中国外延设备厂也在8英寸领域取得了实质性的进展,例如,晶盛机电、纳设智能、中电48所等均已成功研制出8英寸SiC外延炉。

总体而言,大尺寸高质量衬底与外延技术存在较高的技术壁垒,目前仍有不少难点需要攻关。但就国际厂商和中国厂商的技术研究和产品开发进度来看,产业化难题加速突破值得期待。(文:化合物半导体Jenny)

更多SiC和GaN的市场资讯,请关注微信公众账号:集邦化合物半导体。