2023年已过去快两个月,全球半导体市场从消沉走向复苏仍然还有一段距离,不过细分领域的逆势增长有望给投资市场或半导体企业打入一剂强心针。

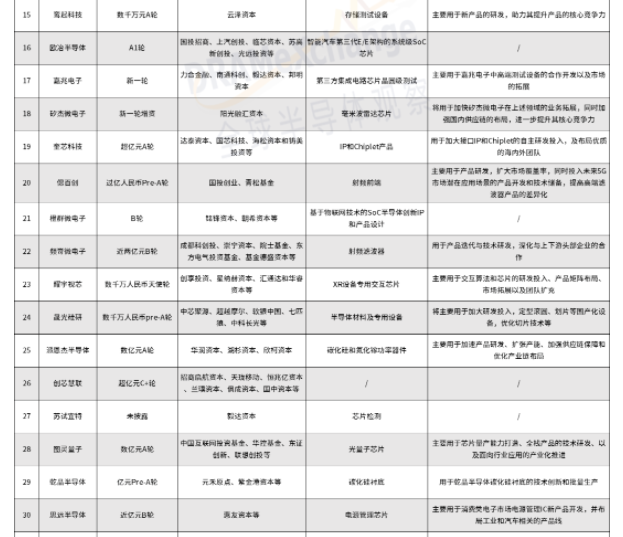

据全球半导体观察不完全统计,近期共有57家半导体企业完成阶段融资,这些企业涉及第三代半导体、车规级芯片、毫米波雷达芯片、传感器等领域。据披露的数额来看,有不少企业获得了超亿元融资。

01、“三代半”热度不减

半导体材料已经从一代(硅Si)、二代(砷化镓GaAs、磷化铟InP),发展到现在以碳化硅(SiC)、氮化镓(GaN)为主的第三代。凭借高热导率、高击穿场强、高饱和电子漂移速率、高键合能等自身优秀的物理特性,第三代半导体迅度冲入全球半导体市场中心圈,如今已然成为了产业端和资本的宠儿。

第三代半导体已经在新能源汽车、消费类电子、半导体照明、新一代移动通信、新能源并网、智能电网、高速轨道交通等领域发挥作用。虽然去年消费端不给力,但在新能源汽车方面,TrendForce集邦咨询此前预估,2026年车用SiC功率元件市场规模将攀升至39.4亿美元。

从市场格局上看,全球第三代半导体仍然由美日欧企业为主导,包括Wolfspeed、ROHM、Infineon、Mitsubishi、Qorvo和ST等企业,国内的主要企业有天科合达、山东天岳、三安光电、中电13所、55所等。

近年来,随着疫情爆发,第三代半导体进入发展关键期,随着国家“十四五”政策的大力支持和国产化浪潮的推动,蛰伏多年的第三代半导体企业开始展露锋芒,并成为市场寻觅的新捧对象。

从表中看,十余家获投资者青睐的企业致力于碳化硅、氮化镓等第三代半导体领域,包括天域半导体、天科合达、超芯星半导体、至信微电子、昕感科技、派恩杰半导体、乾晶半导体、臻晶半导体、晶通半导体等。

其中,天科合达完成Pre-IPO轮融资,由京铭资本体系京铭鸿瑞产业基金、历金铭科产业基金等明星资本投资;天域半导体获得约12亿元人民币投资,融资资金将继续用于增加碳化硅外延产线的扩产以及持续加大碳化硅大尺寸外延生长研发投入。

此外,在碳化硅技术突破上,国内企业迎来新进展。

2022年1月,烁科晶体实现8英寸N型碳化硅抛光片小批量生产;同年8月,晶盛机电成功出炉公司首颗8英寸N型碳化硅晶体,并于2023年2月表示8英寸导电型碳化硅衬底将于2023年二季度实现小批量生产;2022年11月,天科合达发布8英寸导电型SiC单晶衬底,并计划在2023年实现8英寸衬底产品的小规模量产。

02、雷达、传感器等车用芯片渐发亮

去年以来,消费终端市场持续萎靡,消费芯片已不如往日风光,全球芯片短缺正在缓慢改善,而汽车芯片却呈现另一番景象。全球汽车产业芯片供应不足,加上智能汽车的发展又使得对汽车芯片的需求不断提升,汽车芯片顺势成为了市场新宠。

有数据显示,2022年全球汽车产业因芯片短缺问题,减产了450万辆新车。而2023年芯片短缺依旧将影响汽车产量,预计减产将达300万辆。由于需求旺盛,预计2023全年,汽车芯片仍将是芯片行业中为数不多的严重短缺的细分领域之一。

汽车芯片有着比消费级芯片更高的技术门槛,不仅种类丰富,且产业带动力强。随着汽车电动化、网联化和智能化的推进,汽车芯片已经广泛应用于动力系统、车身、座舱、底盘和安全等诸多方面。

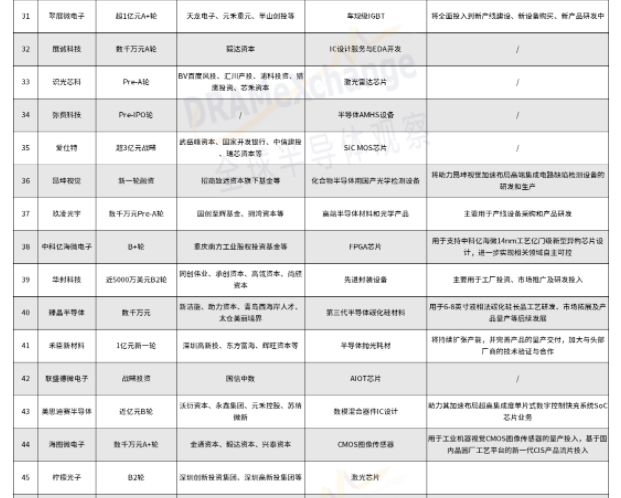

汽车芯片领域里,今年有曦华科技、海图微电子、中科亿海微电子、识光芯科、翠展微电子、矽杰微电子、灵明光子等企业得到融资,而其企业核心定位在车规、毫米波雷达、传感器、射频滤波器等芯片方面。

从芯片类别上看,传感器可适用在汽车里的中高速、低速自动驾驶场景,其中车用摄像头的核心就是CMOS图像传感器(CIS),目前,安森美、韦尔股份等在车载CIS市场上处于领先地位。

毫米波雷达芯片是车载雷达的核心,主要应用方向是应用于汽车ADAS和自动驾驶领域,此外还可应用于智能家居、无人机控制等。但目前国外毫米波雷达产品仍占据主导地位,其核心技术主要集中在博世、大陆、海拉等海外巨头。为实现毫米波雷达新产品的落地,德赛西威、华域汽车、华为、森斯泰克等国内企业正在不断加倍努力中。

未来,在汽车产业的加速带动下,传感器、毫米波雷达、射频滤波器等汽车相关芯片也将被带入新的战略圈,而国产替代化也将给国内企业带来了许多突围的机会。(文:全球半导体观察)

更多SiC和GaN的市场资讯,请关注微信公众账号:集邦化合物半导体。