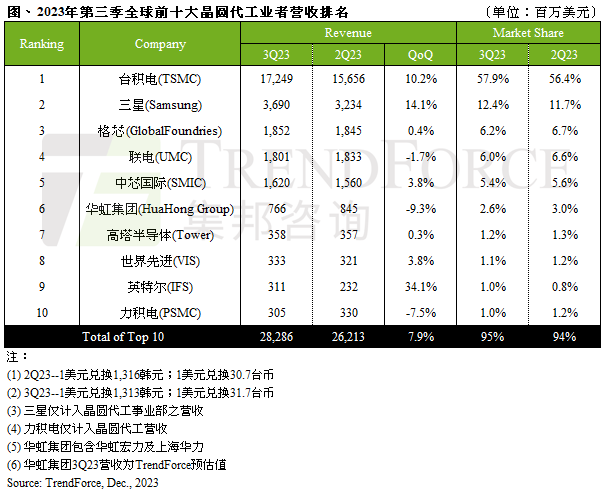

根据TrendForce集邦咨询研究,随着终端及IC客户库存陆续消化至较为健康的水位,及下半年iPhone、Android阵营推出新机等有利因素,带动第三季智能手机、笔电相关零部件急单涌现,但高通胀风险仍在,短期市况依旧不明朗,故此波备货仅以急单方式进行。此外,台积电(TSMC)、三星(Samsung)3nm高价制程贡献营收亦对产值带来正面效益,带动2023年第三季前十大晶圆代工业者产值为282.9亿美元,环比增长7.9%。

展望第四季,在年底节庆预期心理下,智能手机、笔电供应链备货急单有望延续,又以智能手机的零部件拉货动能较明显。尽管终端尚未全面复苏,但中国Android阵营手机年底销售季前备货动能略优于预期,包括5G中低端、4G手机AP等,以及部分延续的Apple iPhone新机效应,第四季全球前十大晶圆代工产值预期会持续向上,成长幅度应会高于第三季。

台积电3nm正式贡献营收,第三季市占率上升至58%

台积电(TSMC)受惠于PC、智能手机零部件如iPhone与Android新机,以及5G、4G中低端手机库存回补急单助力,加上3nm高价制程正式贡献营收,抵销第三季晶圆出货量下滑负面因素,第三季营收环比增长10.2%,达172.5亿美元。其中3nm在第三季营收占比达6%,而台积电整体先进制程(7nm含以下)营收占比已达近6成。三星晶圆代工事业(Samsung Foundry)受惠先进制程Qualcomm中低端5G AP SoC、Qualcomm 5G modem,及成熟制程28nm OLED DDI等订单加持,第三季营收达36.9亿美元,环比增长14.1%。

格芯(GlobalFoundries)第三季晶圆出货和平均销售单价持平第二季,故营收也与第二季相近,约18.5亿美元。第三季营收支撑主力来自于家用和工业物联网领域(Home and Industrial IoT),其中美国航天与国防订单占比约20%。联电(UMC)受惠于急单支撑,大致抵销车用订单的修正,整体晶圆出货仍小幅下跌、营收微幅环比减少1.7%,约18亿美元,其中28/22nm营收季增近一成、占比上升至32%。

中芯国际(SMIC)同样受惠于消费性产品季节性因素,尤以智能手机相关急单为主,第三季营收环比增长3.8%,达16.2亿美元。由于供应链持续有分流趋势,同时中国本土客户基于本土化号召回流、及智能手机零部件备货急单,营收占比增长至84%。

IFS首次进榜,第三季营收成长幅度居冠

第六至第十名最大变化在于世界先进(VIS)、IFS(Intel Foundry Service)排名上升,且IFS是自Intel财务拆分后首度挤进全球前十名。世界先进(VIS)第三季因应LDDI库存已落至健康水位,LDDI与面板相关PMIC投片逐步复苏,以及部分预先生产的晶圆(Prebuild)出货,营收环比增长3.8%,达3.3亿美元,排名首度超越力积电(PSMC),上升至第八名。IFS则受惠于下半年笔电拉货季节性因素,加上自身先进高价制程贡献,第三季营收环比增长约34.1%,约3.1亿美元。

其余业者如华虹集团(HuaHong Group)第三季营收环比减少9.3%,约7.7亿美元。旗下HHGrace虽晶圆出货大致与前季持平,但为维持客户投片启动让价,平均销售单价季减约一成,导致营收下跌。高塔半导体受惠季节性因素,在智能手机、车用/工控领域相关半导体需求相对稳定,第三季营收约3.6亿美元,大致持平第二季。力积电第三季营收环比减少7.5%,约3.1亿美元,其中PMIC与Power Discrete营收分别季减近一成与近两成,影响整体营运表现。

文:TrendForce集邦咨询

更多SiC和GaN的市场资讯,请关注微信公众账号:集邦化合物半导体。