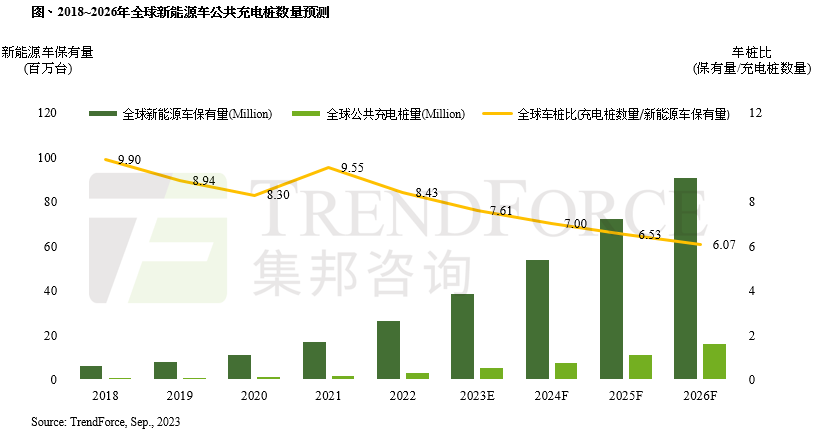

根据TrendForce集邦咨询预估,2026年全球公共充电桩总数将达1,600万台,约为2023年3倍,同期新能源车保有量(PHEV、BEV年实际持有辆数)将达9,600万辆,车桩比(一辆新能源车对应充电桩数量的比率)约6:1,相较2021年约10:1的车桩比有明显降低,而主要市场如中国明订出2030车桩比要达到2:1,是全球在降低车桩比目标下的主要推动力量。

TrendForce集邦咨询表示,欧洲的净零法案中明订2030年要完成1,700万台充电桩建设目标;美国目前充电桩总数仅20多万台,目标2026年完成建设50万台充电桩,届时美国新能源车保有量预测将达1,500万辆,车桩比仍高达32:1,同时期欧洲及中国的车桩比预测约为9:1及4:1,若以欧洲的车桩比为低标,美国充电桩建设的目标至少还有3~4倍的上修空间。

复杂的充电规格也为新能源车主带来不少困扰,全球市场上主要的充电规格分为美规CCS1(Combo)、欧规CCS2(Combo)、日规CHAdeMO、中国规格GB/T及Tesla的NACS规。其中欧洲与中国因统一使用自己的规格,民众在充电的选择上较单纯。而美国则因同时有CCS1及NACS规格而引发路线之争,虽然两种规格间可以透过转接器转换,但是NACS的快速扩张也不免引发CCS1的车主担心未来权益是否会受损。

由于各国的充电规格不一,充电枪、桩厂商须以更灵活的产品策略以布局不同规格的市场。例如,鸿硕精密的充电线、良维科技及信邦电子的充电枪总成(枪及线)皆同时布局GB/T、CCS1及CCS2。其中,鸿硕精密已切入Tesla供应链,良维科技及信邦电子主要客户为北美充电营运商。在Ford、GM、Volvo等车厂宣布未来在北美将采用NACS充电规格后,充电桩厂商如驰诺瓦科技及光宝科技也相继宣布将导入NACS规格。

从2025年开始将陆续有国家实行禁售燃油车的政策,在整体充电桩建设速度仍待加强的情况下,车厂预计会更积极推动充电桩市场发展,例如GM、Mercedes-Benz、BMW、HONDA、Hyundai-Kia及Stellantis宣布合组充电营运公司介入充电桩的布局。

PS:当您需要在报道中引用TrendForce集邦咨询提供的研报内容或分析资料,请注明资料来源为TrendForce集邦咨询。

更多SiC和GaN的市场资讯,请关注微信公众账号:集邦化合物半导体。