近日,意法半导体、爱思强披露了2024年Q3业绩。

意法半导体:加快碳化硅产能升级

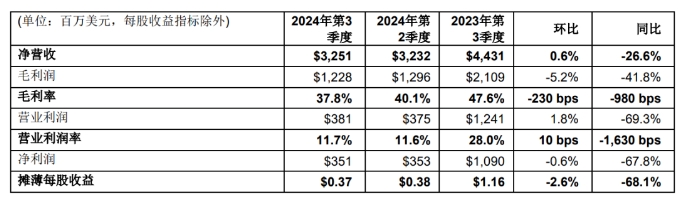

意法半导体前三季实现净营收99.5亿美元(折合人民币约706.3亿元),同比下降23.5%;毛利率39.9%;营业利润率13.1%,净利润12.2亿美元(折合人民币约86.6亿元)。

2024年第三季度实现净营收32.5亿美元(折合人民币约230.71亿元),毛利率37.8%,营业利润率11.7%,净利润为3.51亿美元(折合人民币约24.92亿元)。

意法半导体指出,今年前三季所有产品部门的营收都同比下降,特别是微控制器产品,受工业市场需求持续疲软影响明显。2024年第三季度,公司个人电子产品营收高于预期,工业产品营收略有下降,汽车产品营收低于预期。

展望第四季度,意法半导体预计业务净营收(中位数)为33.2亿美元(折合人民币约235.68亿元),同比下降22.4%,环比增长2.2%;毛利率预计约38%,闲置产能支出增加影响毛利率约400个基点。

意法半导体表示,其正在启动一项全公司范围内的新计划,以重塑的制造业务布局,加快旗下晶圆厂朝着12英寸硅(意大利Agrate和法国Crolles)和8英寸碳化硅(意大利Catania)产能升级,并调整意法半导体的全球制造成本结构。通过该计划,预计到2027年公司将实现每年高达数亿美元的成本节省。

爱思强:氮化镓/碳化硅设备需求持续增长

10月31日,德国沉积设备商爱思强公布2024年三季度业绩。

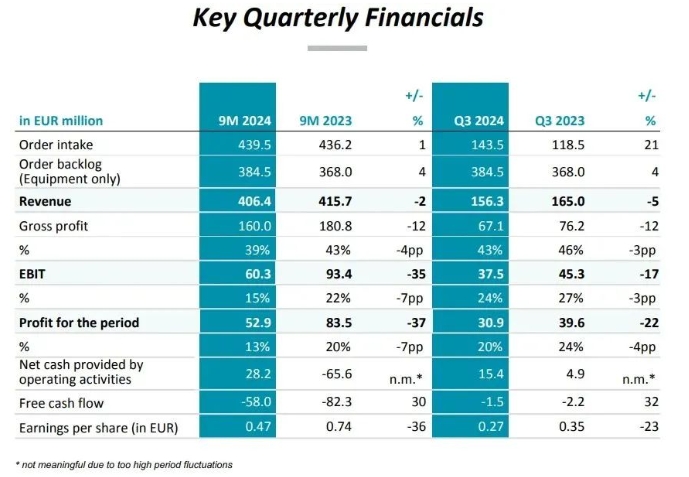

2024年前三季度,爱思强实现营收4.064亿欧元(折合人民币约31.42亿元);息税前利润(EBIT)约为6000万欧元;毛利润为1.6亿欧元(折合人民币约12.37亿元),毛利率为39%。

其中第三季度营收1.563亿欧元(折合人民币约12.48亿元),略低于预期范围1.5亿至1.8亿欧元,这主要由于大型项目的交付被推迟至第四季度。息税前利润(EBIT)约为3750万欧元。

尽管市场需求疲软,但爱思强在氮化镓和碳化硅电力电子设备需求上仍在持续增长,第三季度订单量达1.435亿欧元,同比增长21%。2024年前9个月的订单额为4.395亿欧元,同比略有增长。截至2024年9月30日,设备积压订单同比大幅增加,达到3.845亿欧元。

基于当前市场情况,爱思强表示2024年全年公司营收指引为6.2亿至6.6亿欧元,毛利率约为43%至45%,息税前利润率(EBIT)约为22%至25%。预计第四季度营收在2.15亿至2.55亿欧元之间。

展望2025年,爱思强在氮化镓和碳化硅电力电子设备上的增长驱动力依然稳固,但短期内终端市场需求依然缓慢。公司预计2025年营收可能与2024年持平或略有下降。(来源:LEDinside、集邦化合物半导体整理)

更多SiC和GaN的市场资讯,请关注微信公众账号:集邦化合物半导体。