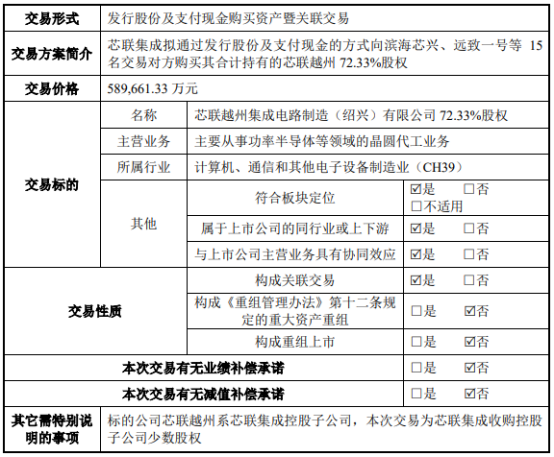

今年6月20日晚间,芯联集成曾发布公告称,其拟收购控股子公司芯联越州集成电路制造(绍兴)有限公司(以下简称:芯联越州)剩余72.33%股权。

历时2个多月后,芯联集成收购芯联越州剩余72.33%股权的并购案迎来了最新进展。9月4日晚间,芯联集成发布公告称,其收购芯联越州剩余72.33%股权的重组草案通过了董事会决议。

公告显示,芯联越州72.33%的股份对应资产交易价格为58.97亿元。收购的具体交易方案为,芯联集成将以发行股份的方式支付53.07亿元,占交易总对价90%,其余以支付现金的方式支付对价5.90亿元,占交易总对价的10%。

此次交易前,芯联集成持有芯联越州27.67%的股权,是后者第一大股东,交易完成后,芯联越州将成为芯联集成全资子公司。

并购背后,芯联越州碳化硅MOSFET战绩亮眼

作为芯联集成控股子公司,芯联越州主营业务之一的碳化硅MOSFET,正在向多个领域持续加速渗透,成为“香饽饽”。

近年来,随着新能源汽车、光储充等市场的快速发展,碳化硅MOSFET及其模块需求持续高速增长。受益于产业发展的红利,芯联越州碳化硅MOSFET业务进展较快。

据称,芯联越州是国内较早实现车规级碳化硅MOSFET功率器件产业化的企业,产品90%以上应用于新能源汽车的主驱逆变器。2023年及2024年上半年,芯联越州应用于车载主驱的6英寸碳化硅MOSFET出货量均为国内第一。2024年4月,芯联越州8英寸碳化硅MOSFET工程批顺利下线,预计于2025年实现量产,有望成为国内首家规模量产8英寸碳化硅MOSFET的企业。

作为一家晶圆制造/代工企业,芯联集成自2021年以来持续投入碳化硅MOSFET芯片、模块封装技术的研发和产能建设,而芯联越州正是芯联集成实施碳化硅MOSFET相关项目的主体。

2024年上半年,芯联集成在碳化硅MOSFET产品方面收入同比增加超3亿元,同比增长329%。从财报数据可以看出,芯联越州在芯联集成业务体系内的重要地位。

通过全资控股,芯联集成和芯联越州将在内部管理、工艺平台、供应链等方面实现更深层次的整合,有望更好地实现协同发展。

根据公告,本次交易完成后,芯联集成将协调更多资源在碳化硅领域重点投入。芯联集成的进一步扶持,有助于芯联越州把握新能源汽车领域碳化硅MOSFET快速渗透的市场机遇。

碳化硅/氮化镓双线布局,芯联集成剑指盈利

芯联集成收购芯联越州的长期目标,包括提高资产质量、优化财务状况。短期内,本次交易或难以给芯联集成的投资者带来实实在在的收益。

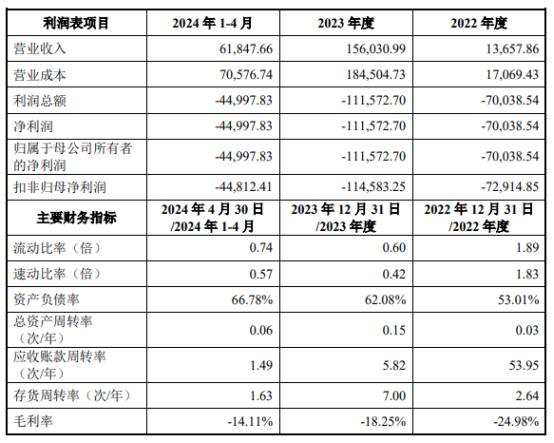

从财报数据来看,2022年和2023年,芯联越州的营收从1.37亿元增至15.6亿元,但归母净利润从亏损7亿元扩大至亏损11.16亿元,今年前4个月,芯联越州归母净利润亏损4.5亿元。

芯联集成在上市时曾表示,芯联越州负责的二期项目预计于2025年10月首次实现月度盈亏平衡。这意味着,芯联越州的业绩对芯联集成带来正向促进作用,还有较长的路要走。

按照芯联集成的公告,芯联越州目前仍处于高折旧、高研发投入导致的亏损状态,不过,随着芯联越州业务量的增加、产品结构的不断优化,以及机器设备折旧期逐步结束,预计将实现盈利能力改善,并成为芯联集成未来重要的盈利来源之一。

对芯联越州而言,改善盈利能力需要一定的时间,但其未来发展面临挑战,想要按照芯联集成的预期迎来盈利拐点需要积极应对各种挑战。

尽管按照芯联集成的公告,芯联越州的碳化硅MOSFET在车用场景有一定优势,但面临的竞争在不断加剧。仅在近期,就有英飞凌、罗姆等国际巨头的碳化硅MOSFET产品导入了国内新能源车企旗下新车型当中。

在碳化硅MOSFET细分领域,芯联越州正在面临国内外众多同行的竞争,其产品有可能被竞争对手们的产品替代,为保持业务稳定增长,进而按照预期实现盈利,芯联越州需要在工艺水平、成本控制等方面强化自身的竞争优势。

值得一提的是,针对AI服务器对高频功率器件提出的新需求,芯联集成将增加氮化镓产品线,来满足新应用的需求。只不过,扩张新的产线,芯联集成又将增加资本支出,而获得回报需要时间。

从交易金额来看,芯联集成本次收购有望创下2024年碳化硅相关并购新记录,至于多久能够看到成效,还有待进一步观察。(文:集邦化合物半导体Zac)

更多SiC和GaN的市场资讯,请关注微信公众账号:集邦化合物半导体。