近日,又有2家SiC相关厂商芯联集成和捷捷微电发布了2024年上半年业绩预告。其中,芯联集成在2024年上半年碳化硅MOSFET收入同比增加超3亿元,同比增长329%。

芯联集成上半年碳化硅MOSFET营收同比增329%

7月12日晚间,芯联集成发布2024年半年度业绩预告。芯联集成预计2024年上半年实现营收约28.80亿元,同比增长约14.27%,预计2024年上半年主营业务营收约27.68亿元,同比增长约11.51%;归母净利润约-4.39亿元,归母扣非净利润约-7.50亿元。

关于业绩变动原因,芯联集成表示,2024年上半年,受益于新能源汽车市场及消费市场的旺盛需求,12英寸硅基晶圆产品、碳化硅产品等新建产线收入的快速增长直接带动了公司收入的提升,其整体营收实现较大幅度增长。从应用领域来看,报告期内,其车载领域及消费领域收入双增长,其中消费领域收入实现同比翻番增长。从产品结构来看,报告期内,其12英寸硅基晶圆产品收入增长迅速,同比增长787%;在碳化硅MOSFET产品方面,上半年其收入同比增加超3亿元,同比增长329%。

碳化硅业务方面,自2021年以来,芯联集成持续投入碳化硅MOSFET芯片、模组封装技术的研发和产能建设。其用于车载主驱逆变器的碳化硅MOSFET器件和模块已于2023年实现量产。截至2023年12月,芯联集成6英寸碳化硅MOSFET产线已实现月产出5000片以上。

今年5月据芯联集成高管披露,2024年下半年,预计芯联集成碳化硅产品的出货量将从当前的每月5000至6000片提升至10000片,相应的收入有望超10亿元。

捷捷微电上半年净利增长,功率半导体设备产能提升

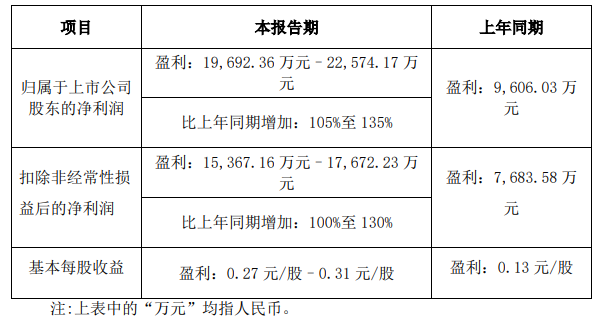

7月13日晚间,捷捷微电发布2024年半年度业绩预告。捷捷微电预计2024年上半年实现归母净利润约1.97亿元-2.26亿元,同比增长105%-135%;归母扣非净利润约1.54亿元-1.77亿元,同比增长100%-130%。

关于业绩变动原因,捷捷微电表示,报告期内,半导体行业的温和复苏,公司聚焦主业发展方向,受益于下游市场应用领域需求的逐步回暖、产品结构升级和客户需求增长等因素,2024年上半年公司综合产能有所提高,产能利用率保持较高的水平,其抓住功率半导体器件进口替代契机和产品结构升级与客户需求增长等因素,拓宽下游应用领域,实现了核心业务板块IDM模式下的有效提升,其营收和归母净利润同比有所增长。

捷捷微电是集功率半导体器件、功率集成电路、新型元件的芯片研发和制造、器件研发和封测、芯片及器件销售和服务为一体的功率(电力)半导体器件制造商和品牌运营商,其在研产品涵盖SiC、GaN功率器件。

今年5月,捷捷微电在投资者调研活动中透露,其与中科院微电子研究所、西安电子科大合作研发以SiC、GaN为代表第三代半导体材料的半导体器件,截至2024年第一季度末,其拥有SiC和GaN相关实用新型专利6件,发明专利1件。其目前有少量SiC器件的封测,该系列产品仍在持续研究推进过程中,尚未进入量产阶段。(集邦化合物半导体Zac整理)

更多SiC和GaN的市场资讯,请关注微信公众账号:集邦化合物半导体。