近日,芯联集成、安森美同时公布了2024年Q1业绩,其中,芯联集成2024年Q1营收实现两位数增长,安森美2024年Q1业绩超出预期。

安森美Q1业绩超预期

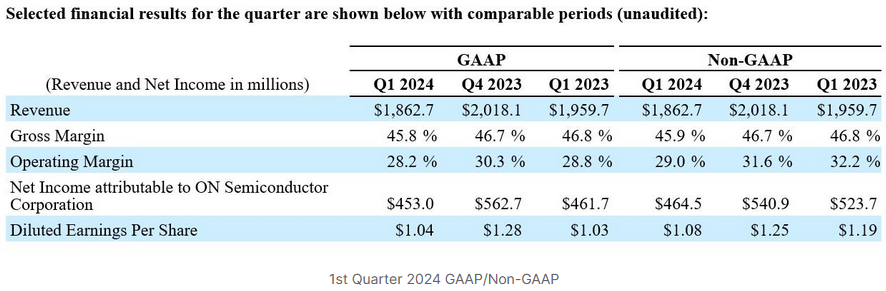

4月29日,安森美公布了2024年第一季度财务业绩。财报显示,安森美Q1营收为18.6亿美元,较上年同期的19.6亿美元下降5%,好于市场预期的18.5亿美元。在Non-GAAP会计准则下,归属于公司的净利润为4.6亿美元,较上年同期的5.2亿美元下降12%;摊薄后的每股收益为1.08美元,好于市场预期的1.04美元,上年同期为1.19美元。

据悉,安森美主要供应用于电动汽车传动系统的芯片,以及用于摄像头和传感器等驾驶辅助系统的产品。其生产的SiC芯片可提高效率,扩大电动汽车续航里程。面对电动汽车市场销售疲软,安森美表示由于成本降低,使得毛利率保持稳定。安森美CEO Hassane El-Khoury表示,过去三年中对业务进行的结构性改革,使得公司能够在充满挑战的市场中维持毛利率。

值得一提的是,今年1月9日,安森美正式宣布与理想汽车续签长期供货协议。理想汽车已在其增程式电动车型(EREV)中采用安森美成熟的800万像素图像传感器,而在此次协议签订后,理想汽车将在其下一代800V高压纯电车型中采用安森美高性能EliteSiC 1200V裸芯片,并继续在其未来车型中集成安森美800万像素高性能图像传感器。

展望未来,安森美预计,其第二季度营收为16.8亿至17.8亿美元,低于市场预期的18.2亿美元;预计Non-GAAP会计准则下摊薄后的每股收益为0.86美元至0.98美元,同样不及市场预期的1.00美元。

芯联集成Q1营收13.53亿,同比增长17.19%

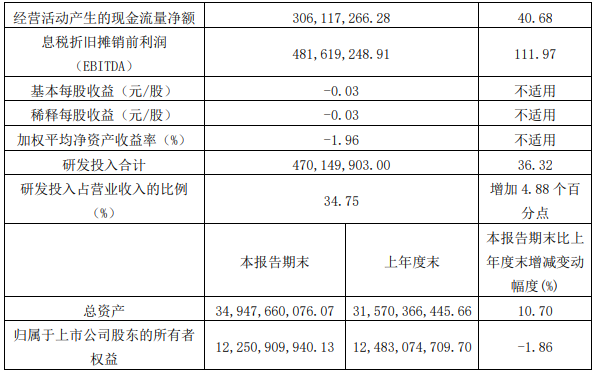

4月29日晚间,芯联集成发布了2024年第一季度报告。报告期内,芯联集成实现营收13.53亿元,同比增长17.19%;归母净利润-2.42亿元,归母扣非净利润-2.99亿元;经营性现金流达到3.06亿元,同比增长40.68%;研发投入4.70亿元,占营收比重为34.75%,同比增长36.32%;EBITDA达到4.82亿元,同比增长111.97%。

报告显示,芯联集成Q1研发投入同比增长36.32%,主要系市场需求复苏,为了保障其在未来市场旺盛需求阶段中能获得和巩固更多中高端技术及产品的市场份额,芯联集成继续在12英寸车规级BCD平台、SiC MOSFET、功率模组等方面保持足够的研发投入强度。

在车载领域,芯联集成高压BCD、嵌入式数模混合控制BCD等平台发布;全新一代车载IGBT芯片和多款SiC模块以及混碳模块样品已在客户端验证通过,开始大规模客户导入和量产起量。

在风光储充等工控领域,结合终端多款新机型应用需求,芯联集成研发并导入了多款产品,如大功率光伏逆变产品,大功率储能PCS产品和面向高压大功率风电的高功率产品,为全球风光储充头部企业提供高功率、高可靠性、高稳定性的功率半导体IGBT、SiC芯片及模块。

在家电应用领域,芯联集成研发出全系列智能功率模块产品,产品应用覆盖绿色和智能家电,已开始批量生产。

芯联集成表示,这些研发成果带动公司在报告期内导入新客户50多家,客户覆盖汽车领域的国内外主机厂和Tier 1,以及风光储、家电领域等行业头部,为未来收入的快速增长奠定了基础。(集邦化合物半导体Zac整理)

更多SiC和GaN的市场资讯,请关注微信公众账号:集邦化合物半导体。