收并购是产业发展不可或缺的重要手段,对于企业而言也有一定的积极影响甚至是重要意义。目前,碳化硅/氮化镓产业已进入整合期,厂商收并购事件屡见不鲜。

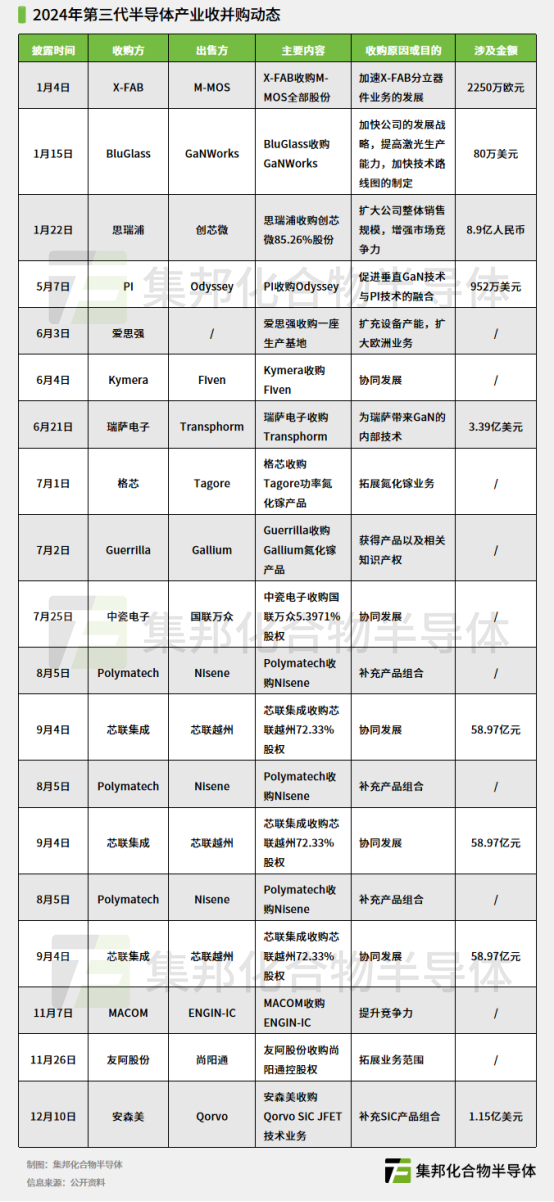

据集邦化合物半导体不完全统计,2024年以来碳化硅/氮化镓领域共产生15起收并购动态,其中包括涉资数十亿元的大动作。这一系列收并购事件,都有什么特点,又有哪些共性,这些案例都对相关企业产生了什么样的影响,笔者将在下文逐一解读。

碳化硅/氮化镓领域收并购事件一览

从交易金额来看,在这15起并购案当中,已披露的最大交易额为58.97亿元,出现在新芯联集成收购芯联越州72.33%股权事件中。交易完成后,芯联越州将成为芯联集成全资子公司。

分厂商地域分布来看,国内企业主导的收并购案例较少,包括思瑞浦收购创芯微85.26%股份、中瓷电子收购国联万众5.3971%股份、芯联集成收购芯联越州72.33%股份以及友阿股份收购尚阳通控股权。

上述4起交易完成后,被收购方都将成为收购方的全资或控股子公司。其中,思瑞浦、中瓷电子、芯联集成主导的并购,交易双方同为产业链相关企业,而友阿股份收购尚阳通控股权,更多的是百货企业在碳化硅领域的一次跨界布局。

剩下的11起并购案主角均为国际厂商,其中包括PI、Kymera、格芯、Guerrilla、Nisene、MACOM、安森美均为美国企业,X-FAB、爱思强为德国企业,BluGlass为澳大利亚厂商,瑞萨电子则为日本企业。

相比于国内厂商基本围绕公司股权进行收并购,国际厂商的收并购大多数都是聚焦技术研发、产品开发、市场拓展或者产能提升中的某一个方面。

从产业链各个环节来看,这些收并购案例分布在材料、器件、设备等各个领域。其中,材料环节包括Kymera收购Fiven,设备领域仅有爱思强收购生产基地,其他大部分动态的主角都是器件相关厂商,或与器件企业直接面对终端应用,市场需求变化更加活跃有关。

碳化硅产业收并购水花尚小

整体来看,这15起并购案当中,仅仅只涉及碳化硅相关业务的案例相对较少,包括Kymera收购碳化硅材料厂商Fiven、印度Polymatech收购美国公司Nisene、芯联集成收购芯联越州剩余股权、友阿股份筹划收购尚阳通控股权、安森美收购Qorvo的SiC JFET技术业务。

这几起围绕碳化硅的收购,芯联集成是为了实现对芯联越州的全资控股,友阿股份也是为了控股尚阳通,其他案例都是收购方为了扩充产品线或拓展业务领域而进行的并购,且相关厂商的业务整合并没有在产业内激起多大水花,对市场竞争格局影响较小。

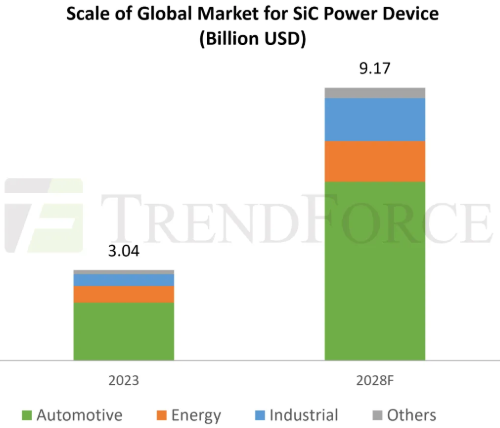

TrendForce集邦咨询最新《2024全球SiC Power Device市场分析报告》显示,未来几年碳化硅整体市场需求将维持增长态势,预估2028年全球碳化硅功率器件市场规模有望达到91.7亿美金(约668亿人民币)。

当前,伴随着新能源汽车、光储充等产业的快速发展,碳化硅加速渗透,市场能见度较高,产业链上下游厂商均积极把握市场发展的机遇,寻求进一步拓展业务。

在终端应用需求增长的驱动下,全球碳化硅功率器件大厂纷纷在各地投资建厂,带动衬底/外延企业配套进行产能扩充以及设备厂商出货量增长。在此背景下,2024年碳化硅产业链整体仍然维持上行趋势,产业发展的阻力尚不明显,整合洗牌的力度较小。

虽然目前碳化硅玩家收并购动作并不多,但随着竞争日趋激烈,特别是已有厂商曝出了破产清算的消息,产业或将在不久的将来步入洗牌和重组阶段。

氮化镓产业已步入整合期

反观氮化镓领域,收并购事件发生频率更高,2024年的第三代半导体产业收并购案例大部分都涉及氮化镓相关业务,主导方包括BluGlass、思瑞浦、PI、瑞萨电子、格芯、MACOM等,而部分被并购企业在业内拥有更大的影响力,包括Transphorm、Odyssey等。氮化镓领域,行业洗牌的力度显然更大,即使是头部企业,也避免不了被并购的命运。

得益于高频率、高功率、耐高温、低功耗等特性,氮化镓技术近年来迅速渗透进入消费电子市场,具体而言,氮化镓已经在低功率的手机快速充电器中被大规模采用,并正在向可靠性要求更为严格的笔电、家电电源产品延伸。

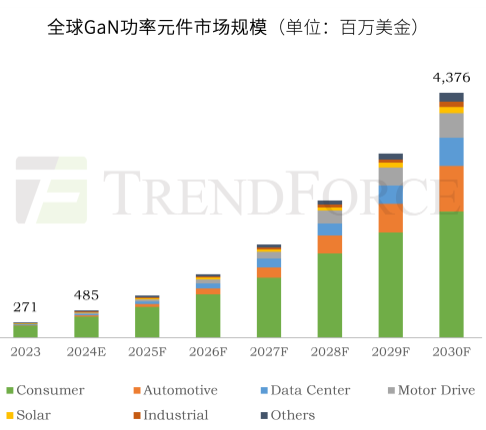

根据TrendForce集邦咨询最新《2024全球GaN Power Device市场分析报告》显示,预估2030年全球氮化镓功率器件市场规模有望上升至43.76亿美元(约318.75亿人民币)。

目前,碳化硅的应用探索正在朝高压、大功率方向发展,氮化镓作为碳化硅的有力竞争者,在低压、低功率快充市场被大规模采用后,未来发展目标也瞄准了高压、高功率应用市场。

但与在消费电子市场的快速发展相比,氮化镓在高压高功率市场的应用进展较缓,不如预期,这就导致部分厂商经营状况不佳。其中,美国一家同样押注垂直GaN技术的企业NexGen Power Systems已在2023年圣诞节前夕倒闭。

成本、供应链成熟度等问题在一定程度上制约了氮化镓产业规模在短期内的爆发。尽管部分厂商尝试降低氮化镓功率器件的制造成本,但整体成本仍然较高;氮化镓的供应链生态和产能、技术仍不够成熟,面对新能源汽车、AI数据中心、机器人等应用场景,氮化镓的供应链成熟度和技术可靠性仍有待提升。

氮化镓市场体量较小,而短期内的发展阻力却较大,有限的资源将更多流向重磅玩家,产业并购整合的趋势将进一步明朗。

总结

2024年碳化硅/氮化镓产业的十多起收并购进展,尽管影响力大小不一,但对企业和行业发展都有一定的促进作用。

其中,思瑞浦、PI、Kymera、瑞萨电子、格芯、Guerrilla、Polymatech、MACOM、安森美通过并购整合,进一步拓宽了自身的技术路线布局或产品线,有利于拓展新的应用场景或市场,也在一定程度上推动了相关产业发展。

中瓷电子与芯联集成都通过股权收购,使得被收购对象成为了旗下全资子公司,通过全资控股,双方将在内部管理、工艺平台、供应链等方面实现更深层次的整合,有望更好地实现协同发展。

BluGlass与爱思强都通过并购进一步强化了生产制造能力,为未来将出现的市场需求提前做好产能准备。

作为一家碳化硅晶圆代工厂,X-FAB通过收购M-MOS获得了芯片设计能力,实现了全产业链布局,这也是产业发展的大趋势。目前,部分碳化硅衬底厂商业务布局正在向器件、设备等领域延伸,而部分设备厂商则通过自研设备杀入衬底赛道,未来,拥有IDM全产业链布局优势的玩家更有可能立于不败之地。

而友阿股份对尚阳通的并购,是企业跨界布局碳化硅产业的又一个案例。当前,碳化硅产业尽管竞争越来越激烈,但仍然足够吸引新玩家入局,企业跨界布局的脚步从未停歇,收并购的好戏也将持续上演。

展望2025年,碳化硅/氮化镓产业在收并购方面注定将不会风平浪静。(文:集邦化合物半导体Zac)

更多SiC和GaN的市场资讯,请关注微信公众账号:集邦化合物半导体。