目前,新能源汽车领域已成为碳化硅(SiC)最热门和最大规模的应用市场,各大碳化硅相关厂商动作频频。与此同时,和碳化硅同为第三代半导体代表材料的氮化镓(GaN),在新能源汽车市场的应用潜力也在日益显现,研发热度不断上涨。近日,围绕车用氮化镓逆变器,有国际知名厂商开启了新一轮合作。

12月6日,据外媒报道,氮化镓器件厂商VisIC与移动技术公司AVL(在汽车行业以及铁路、海洋和能源等领域提供开发、仿真和测试服务)达成合作,共同研发电动汽车(EV)用高效率氮化镓逆变器技术。

发力氮化镓车用场景,VisIC持续扩展合作伙伴朋友圈

这是2024年下半年以来,VisIC为深化氮化镓车用布局达成的又一次合作。目前,VisIC的氮化镓车用业务已携手化合物半导体材料供应商IQE、全球电子行业器件组装和封装材料厂商贺利氏和烧结设备制造商PINK等企业。

具体来看,去年9月,VisIC与IQE达成战略合作,携手开发用于电动汽车逆变器的高可靠性D-Mode氮化镓产品。利用IQE在氮化镓技术方面的成熟专业知识,VisIC和IQE将在IQE的英国工厂合作开发200mm(8英寸)D-Mode氮化镓功率外延片。

而在今年7月,VisIC宣布已与贺利氏和PINK达成合作,致力于打造出一款更适合电动汽车应用的功率模块,加速GaN技术在电动汽车应用中的普及,VisIC的D3GaN技术是这款功率模块的核心。

氮化镓在车用领域究竟有怎样的应用优势,吸引了VisIC在短期内多次加码相关应用合作?

助燃新能源汽车产业,氮化镓也有用武之地

说起氮化镓,人们首先想到的或许是快充。早在2021年10月,苹果推出了旗下首款搭载氮化镓技术的充电器,并在全球范围内率先支持USB PD3.1快充标准,一举刷新了USB PD充电器单口输出最高功率,达到140W。

尽管目前氮化镓已经在低功率的手机快速充电器中被大规模采用,并正在向可靠性要求更为严格的笔电、家电电源等细分领域延伸,但氮化镓的应用领域远不止消费电子领域。

据悉,氮化镓通常用于微波射频、电力电子和光电子三大领域,微波射频方向包含了5G通信、雷达预警、卫星通讯等;电力电子方向包括了智能电网、高速轨道交通、新能源汽车、消费电子等;光电子方向则包括了LED、激光器、光电探测器等。

在诸多应用场景当中,新能源汽车、AI数据中心、机器人有望成为除消费电子外,氮化镓厂商未来重点投入的几大细分市场。

其中,AI技术的演进,带动算力需求持续攀升,CPU/GPU的功耗问题日益显著。为了应对更高端的AI运算,服务器电源的效能、功率密度必须进一步提高,氮化镓已成为关键解决技术之一。在机器人等电机驱动场景,氮化镓的应用潜力也在逐渐浮现。

而在目前十分火热的新能源汽车市场,丰田、宝马等车企以及氮化镓产业链企业已开始将氮化镓用于汽车的各个部分,特别是在车载充电机(OBC)和高压直流转换器等关键部位。有数据显示,将氮化镓器件应用于新能源汽车的车载充电器、DC-DC转换器等部件时,可在节能70%的同时使充电效率达到98%,增加5%续航。

本次VisIC与AVL公司合作,则是聚焦新能源汽车更为关键的主驱逆变器产品,有望进一步扩大氮化镓车用范围。未来,随着氮化镓耐压能力的进一步提升,在可承受800V甚至1200V高电压而又具备更高性价比时,氮化镓在新能源汽车等高压应用市场的存在感将进一步增强。

玩家齐发力,氮化镓车用未来可期

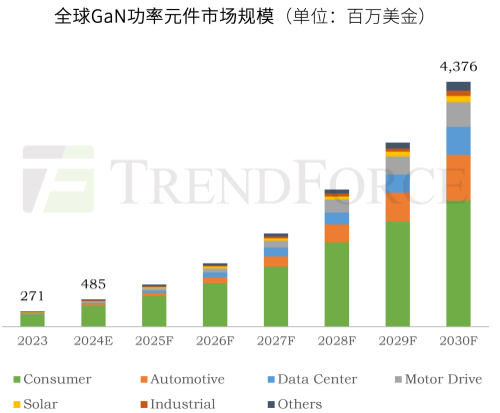

根据TrendForce集邦咨询最新报告《2024全球GaN Power Device市场分析报告》显示,2023年全球GaN功率元件市场规模约2.71亿美元,至2030年有望上升至43.76亿美元,CAGR(复合年增长率)高达49%。其中非消费类应用比例预计会从2023年的23%上升至2030年的48%,汽车、数据中心和电机驱动等场景为核心。

TrendForce集邦咨询预计,至2025年左右,氮化镓将小批量地渗透到低功率OBC和DC-DC中。再远到2030年,OEM或考虑将该技术移入到牵引逆变器。在此背景下,全球氮化镓相关厂商纷纷加速布局,并取得了一定的进展。

车载OBC被视为氮化镓技术最佳突破点,第一个符合汽车AEC-Q101标准的功率氮化镓产品在2017年由Transphorm(现Renesas-瑞萨电子)发布。

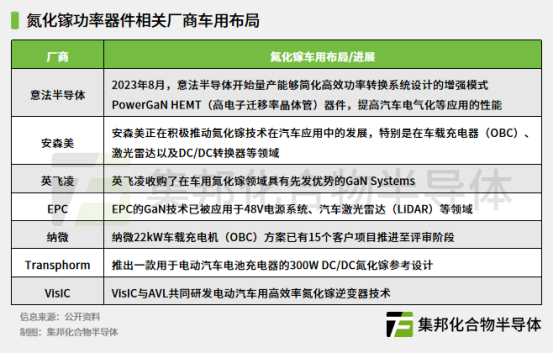

近年来,针对新能源汽车主驱逆变器、OBC、DC-DC转换器、激光雷达等各类应用,意法半导体、安森美、英飞凌、EPC、纳微、Transphorm、VisIC等各大厂商纷纷进行了相关探索,并推出了部分产品。

整体来看,虽然氮化镓进入主驱逆变器、OBC等动力系统部件还面临着一些技术问题,但相信在上述功率器件大厂持续投入资源的推动下,氮化镓有望成为新能源汽车功率部件中的关键角色。(文:集邦化合物半导体Zac)

更多SiC和GaN的市场资讯,请关注微信公众账号:集邦化合物半导体。