8月22日晚间,5家碳化硅相关厂商天岳先进、纳芯微、扬杰科技、宏微科技、中微公司公布了2024年上半年业绩。其中,天岳先进扭亏为盈,扬杰科技实现营收净利双增长。

天岳先进上半年扭亏为盈

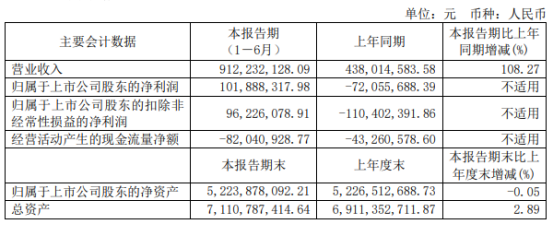

天岳先进2024年半年度报告数据显示,2024年上半年,天岳先进实现营收9.12亿元,同比增长108.27%;归母净利润1.02亿元,同比扭亏为盈。

产品方面,目前,天岳先进已经实现8英寸导电型衬底、6英寸导电型衬底、6英寸半绝缘型衬底、4英寸半绝缘衬底等产品的批量供应,主要客户包括国内外电力电子器件、5G通信、汽车电子等领域知名客户。

产能布局方面,天岳先进目前已形成山东济南、济宁碳化硅半导体材料生产基地。上海临港智慧工厂已于2023年5月实现产品交付,是其导电型碳化硅衬底主要生产基地。

技术研发方面,天岳先进设有碳化硅半导体材料研发技术国家地方联合工程研究中心、国家级博士后科研工作站、山东省碳化硅材料重点实验室等国家和省级研发平台,承担了一系列国家和省部级研发和产业化项目。其子公司上海天岳与长三角国家技术创新中心、上海长三角技术创新研究院共建了“长三角国家技术创新中心-天岳半导体联合创新中心”,共同推动碳化硅半导体领域关键核心技术攻关。

关于业绩增长原因,天岳先进表示,报告期内,得益于碳化硅半导体材料在新能源汽车及风光储等应用领域的持续渗透,下游应用市场持续扩大,终端对高品质、车规级产品的需求旺盛。其导电型产品产能产量持续提升,产品交付能力持续增加,随着新建产能的利用率提升,产能规模的扩大,盈利能力提高。

纳芯微上半年实现营收8.49亿元,同比增长17.30%

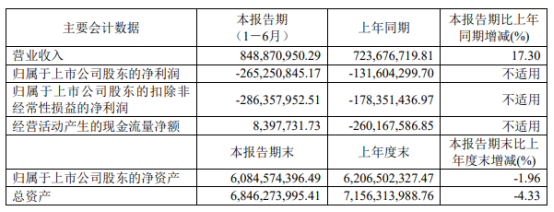

纳芯微2024年半年度报告数据显示,2024年上半年,纳芯微实现营收8.49亿元,同比增长17.30%;归母净利润-2.65亿元,归母扣非净利润-2.86亿元。

关于营收增长原因,纳芯微表示,随着下游汽车电子领域需求稳健增长,其汽车电子领域相关产品持续放量,以及消费电子领域景气度的持续改善,其实现营收同比增长。

关于净利润下滑,纳芯微表示,受整体宏观经济以及市场竞争加剧的影响,其产品售价承压,毛利率较上年同期有所下降;同时,其在市场开拓、供应链体系建设、产品质量管理、人才建设等多方面资源投入的积累,使得公司销售费用、管理费用同比上升。

纳芯微是一家高性能高可靠性模拟及混合信号芯片公司,产品涵盖传感器、信号链和电源管理三大领域,被广泛应用于汽车、泛能源及消费电子场景,其中泛能源领域主要是指围绕能源系统的工业类应用,从发电端、到输电、到配电、再到用电端的各个领域,包括光伏储能、模块电源、工控、电力电子等。

纳芯微以信号链技术为基础,在模拟及混合信号领域开展了自主研发工作,并在传感器、信号链、电源与驱动、化合物半导体领域形成了多项核心技术,上述核心技术均已应用于其主要产品。

在化合物半导体领域,纳芯微的碳化硅二极管基于混合式PIN-肖特基二极管技术,推出了1200V系列产品,可实现超低导通电压<1.4V,极低的反向漏电流uA级,额定电流10倍以上的抗浪涌电流能力;碳化硅MOSFET器件基于平面栅工艺,推出新一代自对准高电流密度产品,可实现优异的比导通电阻参数<4mohm2,损耗更低,同时兼容15V/18V驱动电压。该技术常用于光伏、储能、充电桩、电动汽车充电机、主驱动等电力电子场景,用以降低系统损耗、成本及体积等参数。

扬杰科技上半年碳化硅等产品订单和出货量同比增长

扬杰科技2024年半年度报告数显示,2024年上半年,扬杰科技实现营收28.65亿元,同比增长9.16%;归母净利润4.25亿元,同比增长3.43%;归母扣非净利润4.22亿元,同比增长3.04%。

扬杰科技致力于功率半导体硅片、芯片及器件设计、制造、封装测试等中高端领域的产业发展,其主营产品主要分为三大板块,具体包括材料板块(单晶硅棒、硅片、外延片)、晶圆板块(5英寸、6英寸、8英寸等各类电力电子器件芯片)及封装器件板块(MOSFET、IGBT、SiC系列产品、整流器件、保护器件、小信号及其他产品系列等),产品广泛应用于汽车电子、清洁能源、5G通讯、安防、工业、消费类电子等领域。

报告期内,扬杰科技不断加大Mosfet、IGBT、SiC等产品在工业、光伏储能、新能源汽车、人工智能等市场的推广力度,整体订单和出货量较去年同期提升。

上半年,扬杰科技针对新能源汽车控制器应用,重点解决了低电感封装、多芯片均流、铜线互连、银烧结等关键技术,研制了750V/820A IGBT模块、1200V/2mΩ三相桥SiC模块。

宏微科技上半年实现营收6.37亿元,首款1200V碳化硅MOSFET芯片研制成功

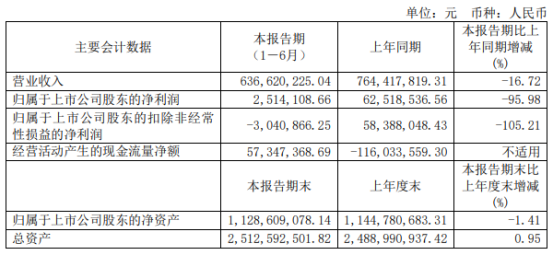

宏微科技2024年半年度报告数据显示,2024年上半年,宏微科技实现营收6.37亿元,同比下滑16.72%;归母净利润0.03亿元,同比下滑95.98%。

宏微科技从事IGBT、FRD为主的功率半导体芯片、单管和模块的设计、研发、生产和销售,并为客户提供功率半导体器件的解决方案。

报告期内,宏微科技产品已涵盖IGBT、FRD、MOSFET芯片及单管产品300余种,IGBT、FRD、MOSFET、整流二极管及晶闸管等灌封和塑封模块产品600余种,应用于工业控制(变频器、伺服电机、UPS及各种开关电源等),新能源发电(光伏逆变器、风能变流器和电能质量管理)、新能源汽车(电控系统、充电桩和OBC、DC电源)等领域。

在化合物半导体领域,宏微科技布局了SiC芯片和封装业务,相关的SiC模块已批量应用于新能源等行业。

业务进展方面,宏微科技首款1200V SiC MOSFET芯片已研制成功,自主研发的SiC SBD(肖特基势垒二极管)芯片已经通过可靠性验证,并已通过终端客户验证;其新能源汽车碳化硅模块1款产品在整机客户端认证中,1款产品工艺调试中;不间断电源(UPS)系统定制的三电平SiC混合模块已经完成开发,已经开始批量供货;SiC混合封装光伏用模块已突破100万只。

中微公司上半年营收增长36.46%,碳化硅功率器件外延生产设备开展验证测试

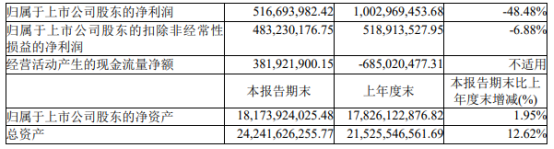

中微公司2024年半年度报告数据显示,2024年上半年,中微公司实现营收34.48亿元,同比增长36.46%;归母净利润5.17亿元,同比下滑48.48%;归母扣非净利润4.83亿元,同比下滑6.88%。

中微公司主要从事半导体设备的研发、生产和销售,通过向下游集成电路、LED外延片、先进封装、MEMS等半导体产品的制造公司销售等离子体刻蚀设备、薄膜沉积设备和MOCVD设备、提供配件及服务实现收入和利润。

报告显示,中微公司本期刻蚀设备收入为26.98亿元,较上年同期增长约56.68%,刻蚀设备占营业收入的比重由上年同期的68.16%提升至本期的78.26%。其另一重要产品MOCVD设备本期收入1.52亿元,较上年同期减少约49.04%。

上半年,中微公司积极布局用于碳化硅和氮化镓基功率器件应用的市场,并在Micro-LED和其他显示领域的专用MOCVD设备开发上取得良好进展,已付运和将付运几种MOCVD新产品进入市场。此外,本期其新产品LPCVD设备实现首台销售,收入0.28亿元。

目前,中微公司用于碳化硅功率器件外延生产的设备正在开发中,已付运样机至国内领先客户开展验证测试;下一代用于氮化镓功率器件制造的MOCVD设备也正在按计划开发中。(集邦化合物半导体Zac整理)

更多SiC和GaN的市场资讯,请关注微信公众账号:集邦化合物半导体。