近期,4家碳化硅相关厂商新洁能、盛美上海、均胜电子、Veeco公布了最新的业绩报告,其中,新洁能、盛美上海、均胜电子均实现营收净利双增长。

新洁能上半年实现营收8.73亿元,SiC MOSFET实现小规模销售

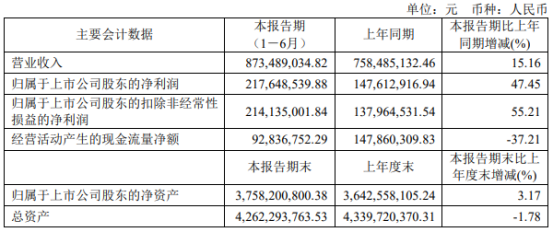

8月12日晚间,新洁能公布了2024年半年度报告。报告显示,2024年上半年,新洁能实现营收8.73亿元,同比增长15.16%;归母净利润2.18亿元,同比增长47.45%;归母扣非净利润2.14亿元,同比增长55.21%。

2024年第二季度,新洁能实现营收5.02亿元,环比增长35.01%;归母净利润1.18亿元,环比增长17.50%。

新洁能主营业务为MOSFET、IGBT等半导体功率器件及功率模块的研发设计及销售,其构建了IGBT、屏蔽栅MOSFET(SGT MOSFET)、超结MOSFET(SJ MOSFET)、沟槽型MOSFET(Trench MOSFET)四大产品工艺平台,并已陆续推出车规级功率器件、SiC MOSFET、GaN HEMT、功率模块、栅极驱动IC、电源管理IC等产品,电压覆盖12V-1700V全系列,重点应用领域包括新能源汽车及充电桩、光伏储能、AI算力服务器和数据中心、工控自动化、消费电子、5G通讯、机器人、智能家居、安防、医疗设备、锂电保护等行业。

在化合物半导体领域,新洁能的SiC MOSFET部分产品已通过客户验证并实现小规模销售,GaN HEMT部分产品已开发完成并通过可靠性测试。

具体来看,新洁能已开发完成1200V 23mohm-75moh和750V 26mohm SiC MOSFET系列产品,新增产品6款,相关产品处于小规模销售阶段;650V/190mohm E-Mode GaN HEMT产品、650V 460mohm D-Mode GaN HEMT已开发完成,新增产品2款,产品各项电学参数指标达到国内领先水平,项目产品已通过可靠性考核,100V/200V GaN产品正在开发中。

盛美上海上半年营收同比增长49.33%,推出6/8英寸化合物半导体产品线

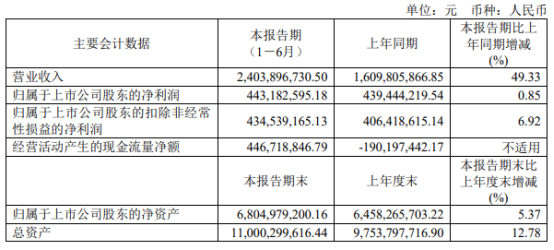

8月5日晚间,盛美上海公布了2024年半年度报告。2024年上半年,盛美上海实现营收24.04亿元,同比增长49.33%;归母净利润4.43亿元,同比增长0.85%;归母扣非净利润4.35亿元,同比增长6.92%。

盛美上海致力于为全球集成电路行业提供设备及工艺解决方案,包括清洗设备(包括单片、槽式、单片槽式组合、超临界CO2干燥清洗、边缘和背面刷洗)、半导体电镀设备、立式炉管系列设备(包括氧化、扩散、真空回火、LPCVD、ALD)、前道涂胶显影Track设备、等离子体增强化学气相沉积PECVD设备、无应力抛光设备;后道先进封装工艺设备以及硅材料衬底制造工艺设备等。

在化合物半导体领域,盛美上海推出了6/8英寸化合物半导体湿法工艺产品线,以支持化合物半导体领域的工艺应用,包括碳化硅、氮化镓和砷化镓(GaAs)等。

关于业绩增长原因,盛美上海表示,上半年其营收同比增长49.33%,主要原因是受益于中国半导体行业设备需求持续旺盛,公司收入持续增长;公司在新客户拓展和新市场开发方面取得了成效,成功打开新市场并开发了多个新客户,提升了整体营收;公司新产品逐步获得客户认可,收入稳步增长。

均胜电子上半年净利同比增长34.14%,汽车电子业务毛利率约19.3%

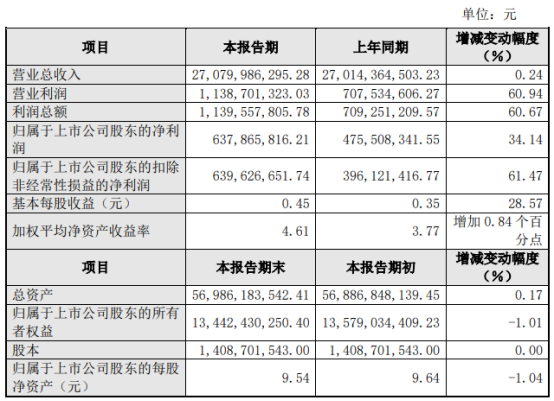

7月29日晚间,均胜电子发布了2024年半年度业绩快报公告。2024年上半年,均胜电子实现营收270.80亿元,同比增长0.24%;归母净利润6.38亿元,同比增长34.14%;归母扣非净利润6.40亿元,同比增长61.47%。

关于业绩变动原因,均胜电子表示,其近年来重点推进的各项降本增效措施成效显著,成本持续优化,2024年上半年整体毛利率水平同比稳步提升2.4个百分点至约15.8%,主营业务盈利能力持续增强,特别是汽车安全业务毛利率同比提升3.6个百分点至约14.3%,随着欧洲、美洲区域业务的持续改善,汽车安全业务业绩实现连续多个季度环比提升,全球四大业务区域均已实现盈利,业绩增长显著;汽车电子业务毛利率约19.3%,继续保持相对稳定。

分国内外地区看,均胜电子主营业务国内地区毛利率同比提升2.74个百分点至约18.79%,国外地区毛利率同比提升2.24个百分点至约14.97%。此外,第二季度单季度公司整体毛利率水平同比提升2.3个百分点至约16.1%,环比第一季度提升0.6个百分点左右。

此外,均胜电子把握智能电动汽车渗透率持续提升、中国自主品牌及头部新势力品牌市占率不断提高、国内车企出海等市场机遇,积极拓展重点客户,优化新业务订单结构,2024年上半年其全球累计新获订单全生命周期金额约504亿元。

据悉,均胜电子是全球最早实现800V高压平台产品量产的供应商之一。2019年,保时捷发布全球首款基于800V平台打造的汽车Taycan,便搭载了均胜电子首代高性能800V高压平台功率电子产品。

Veeco Q2实现营收1.759亿美元,碳化硅设备有望年内投入市场

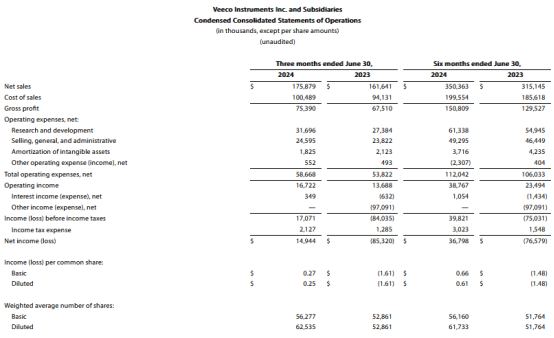

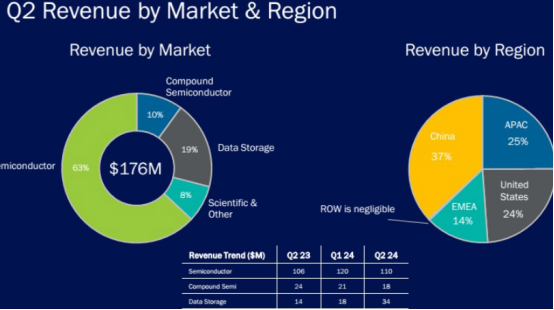

8月6日,Veeco公布了2024年第二季度财务业绩。其2024年第二季度实现营收1.759亿美元(约12.63亿人民币),去年同期为1.616亿美元,同比增长9%,上个季度为1.745亿美元,环比增长1%。

2024年Q2,Veeco按照美国通用会计准则(GAAP)计算的净利润为1490万美元(约1.07亿人民币),或每股摊薄收益0.25美元,去年同期净亏损8530万美元,或每股摊薄亏损1.61美元;按照非美国通用会计准则(Non-GAAP)计算的净利润为2540万美元(约1.82亿人民币),或每股摊薄收益0.42美元,去年同期为2060万美元,或每股摊薄收益0.36美元。

按部门划分,其半导体部门(前道和后道,以及EUV光罩系统和高级封装)从第一季度的1.204亿美元下降了9%,至1.099亿美元(占总收入的63%),但比去年同期的1.063亿美元有所增长。

化合物半导体部门(功率电子、射频滤波器和器件应用,以及包括Mini/Micro LED、VCSEL、激光二极管在内的光电子产品)贡献了1820万美元(占总收入的10%),较上个季度的2100万美元和去年同期的2410万美元有所下降。

数据存储部门(用于薄膜磁头制造的设备)贡献了3400万美元(占总收入的19%),大约是上个季度1800万美元和去年同期1390万美元的两倍。

科学及其他部门(研究机构和其他应用)贡献了1380万美元(占总收入的8%),较上个季度的1510万美元和去年同期的1740万美元有所下降。

按地区划分,Veeco中国市场收入占比为37%(与上个季度持平,比去年同期的31%有所上升),由半导体销售带动;亚太地区(不包括中国)市场收入占比从去年同期的36%和上个季度的37%下降到25%;美国市场收入占比为24%,比上个季度的16%和去年同期的22%有所上升;欧洲、中东和非洲(EMEA)市场收入占比从去年同期的6%和上个季度的5%反弹至14%。

Veeco看好化合物半导体业务的增长机会,正在持续对GaN功率半导体和Micro LED市场追加投资。此前,Veeco已开发了12英寸硅基GaN Micro LED沉积设备,有望于2025年收到订单。

在SiC功率半导体领域,Veeco去年通过收购CVD化学气相沉积外延设备系统厂Epiluvac AB切入SiC外延设备市场。Veeco已与客户就SiC设备的推广应用进行洽谈,其SiC设备2024年有望投入市场。

展望2024年第三季度,Veeco预计实现营收1.7亿美元至1.9亿美元,GAAP每股摊薄收益预计0.21美元至0.31美元,Non-GAAP每股摊薄收益预计0.39美元至0.49美元。(集邦化合物半导体Zac整理)

更多SiC和GaN的市场资讯,请关注微信公众账号:集邦化合物半导体。