2022年1月12日,天岳先进正式在科创板上市。

彼时,顶着“碳化硅衬底第一股”的头衔,天岳先进被奉为第三代半导体“全村的希望”,其在上市后首份年报扭亏为盈,并成功摘“U”,更令人倍觉前途光明。

然而,来到2023年,其公布的2022年业绩,却令人疑惑。

1.75亿!天岳先进2022年再度亏损

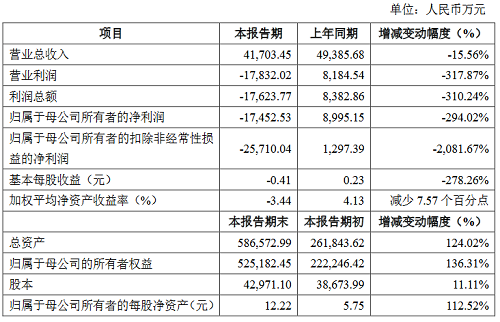

2月28日,天岳先进发布业绩快报称,2022年,公司实现营业总收入4.17亿元,较上年同期减少15.56%;实现归属于母公司所有者的净利润-1.75亿元,同比转亏。

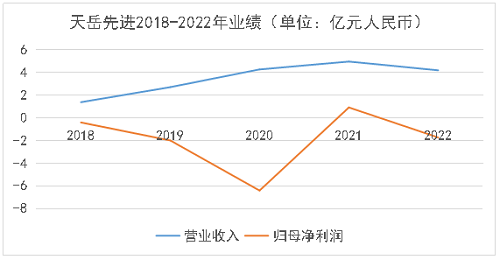

结合其招股书及2021年业绩报,天岳先进近5年来的业绩变化情况如下:

2018-2020年间,营收逐步增加、亏损逐步增大;2021年短暂盈利后,2022年再度亏损。

是碳化硅终端市场不景气了吗?非也。第三代半导体衬底材料在5G通信、电动汽车、新能源等领域具有明确且可观的市场前景,其中,碳化硅作为第三代半导体的“尖子生”,其需求正进入爆发期。仅以汽车市场为例,TrendForce集邦咨询指出,随着越来越多车企开始在电驱系统中导入SiC技术,预估2026年车用SiC功率元件市场规模将攀升至39.4亿美元。

那是天岳先进技术不行?并不是。碳化硅衬底是整个产业链中技术壁垒较高的环节,而天岳先进在国产企业中具有突出产业地位:截至2021年,天岳先进在半绝缘碳化硅衬底领域,市场占有率连续三年保持全球前三。

市场好、前景佳,为何天岳先进的业绩却令人一言难尽呢?

内外双重因素,天岳先进现一时困顿

天岳先进业绩表现不佳,有其自身的因素,也受环境因素影响。

首先是外部环境因素。

当下,全球经济持续下行、疫情带来的影响、中美贸易争端带来的产业供应链的断裂和重塑、俄乌冲突引起的地缘政治动荡,企业决策需要更加谨慎,生产经营活动也受到一定程度的影响。

其次是内部因素。

碳化硅衬底主要分为半绝缘型和导电型,两者在应用领域上并不相同:半绝缘型衬底主要应用于5G、无线电探测等领域;导电型衬底则可应用于新能源汽车、轨道交通以及大功率输电变电等领域。

目前,天岳先进的产能结构中,以半绝缘型衬底为主,但在终端市场方面,半绝缘型衬底所面向的5G市场近年来持续低迷,反而是新能源汽车市场正在冉冉升起——换言之,天岳先进的产能结构不受最大市场的青睐。

天岳先进对此心知肚明,因此,其正积极进行产能的调整。

一方面,其IPO投向的上海临港碳化硅半导体材料项目,将形成年产导电型SiC晶锭2.6万块,对应衬底产品30万片的生产能力;

另一方面,天岳先进也在推动济南工厂产能的转换,目前已将部分半绝缘产能调整为6英寸导电衬底,且导电型衬底已实现批量供货。

效果是显著的。2022年,天岳先进的导电型衬底已顺利通过车规级认证,其6英寸导电型产品在客户端的验证进展也十分良好。2022年7月,天岳先进还宣布与某客户签订了一份长期协议,约定2023年至2025年公司及上海天岳向合同对方销售6英寸导电型碳化硅衬底产品,预计含税销售三年合计金额为人民币13.93亿元。

但调整产能并非一日之功,所需的人力、物力也不少。业绩快报中,天岳先进表示,因产线、设备调整等导致临时性产能下滑,进而影响营业收入和综合毛利率等下降;同时公司为新建产能投产所招聘的人员数量较大,导致薪酬支出大幅上升,对净利润影响较大。

此外,对技术的追求让天岳先进保持一直保持着较高的投入,而高研发投入也蚕食着公司的利润。2022年前三季度,天岳先进研发投入为8,729.67万元,占当期营收的32.39%,同比2021年增加13.19%。据悉,目前天岳先进的研发方向主要为大尺寸及N型产品。

结语

不止天岳先进,碳化硅衬底上市企业交出的成绩单都不那么美丽:

露笑科技预告公司在2022年实现归母净利润为亏损2.30-2.95亿元,同比转亏;

三安光电暂未公布2022年业绩,但在2022年前三季度,三安光电实现营收100.12亿元,同比增长5.04%,归母净利润为9.87亿元,同比下降23.27%;

而即使是碳化硅领域当之无愧的引领者Wolfspeed,其业绩也不及市场预期。根据Wolfspeed 2023财年第二季度财报(截止2022年12月),公司在2023财年第二季度实现营收2.16亿美元,同比增长24.8%;但净利润则亏损0.91亿美元,亏损幅度继续扩大。

事实上,碳化硅衬底产业不仅存在一定的资本门槛,更存在着很高的技术门槛,技术迭代、经验积累和产业化过程中对产品质量的一致性的要求都非常高,因此,在发展初期,产业链上的企业在业绩表现上的不如意,实乃正常现象。

然而,终端正在释放需求,技术正在走向成熟。乾坤未定,谁是黑马,且待时间验证。(文:集邦化合物半导体 Winter)

更多SiC和GaN的市场资讯,请关注微信公众账号:集邦化合物半导体。