昨(17)日,多家LED相关企业晒出了“期中考”成绩单,LED芯片厂商聚灿光电及驱动IC厂商晶丰明源两家上游企业表现亮眼。在上游原材料缺货涨价,而下游应用需求旺盛导致的供不应求局面之下,聚灿光电及晶丰明源量价齐升,净利润大幅上涨。

聚灿光电净利润增长超4倍,毛利率提升

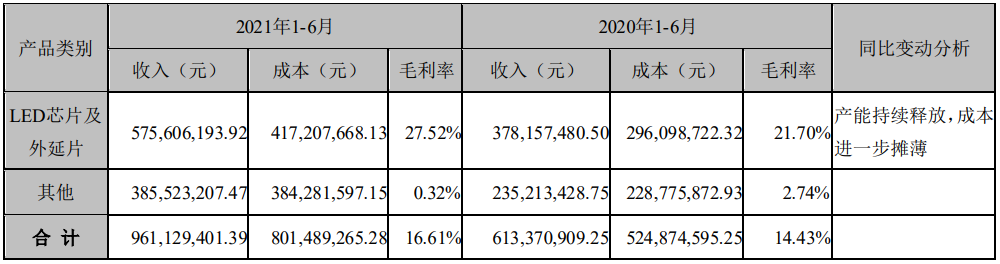

上半年,聚灿光电实现营收9.61亿元,同比增长56.70%;实现归属于上市公司股东的净利润7010.86万元,同比显著增长412.55%。

按产品来看营收构成,GaN基高亮度LED芯片及外延片实现销售额5.76亿元,毛利率从去年同期的21.7%上升至今年的27.52%。产品主要应用于显示背光、通用照明、植物照明、医疗美容等中高端应用领域。

业绩增长的主要驱动因素包括:需求旺盛下产能释放效应显著、产品结构升级见效、降本增效、财务状况改善等。

聚灿光电表示,上半年LED行业景气度持续走高,中高端芯片市场需求尤为强劲,公司产能释放效应显著,产品市占率进一步提升,实现了产能最大化及效益最优化的统一。同时,海内外市场稳步开拓,带动聚灿公司营收获得较大幅度的增长。

产品结构优化方面,聚灿光电持续加大技术创新和研发投入,推动产品转型升级,以高光效、高压、倒装、背光等为代表的高端产品有所提高,这类产品附加值高、市场竞争力强,聚灿光电也适时上调了相应部分芯片产品售价,毛利额显著提升,带动净利润同比大幅增长。

在经营效益显著提升带来经营性现金流净流入持续增长的基础上,聚灿光电向特定对象发行股票募集资金成功到位,有效管控了有息负债规模,进一步降低了利息支出,也大幅改善了财务状况,资产负债率显著下降,对本期乃至后期经营业绩将产生明显的积极影响。

此外,聚灿光电的高光效LED芯片扩产升级项目正在有序推进中,后续将继续释放Mini/Micro LED芯片产能。在MiniLED领域,聚灿光电已有针对下游公司提供相应的试量产验证及多款产品的设计开发,预计今年可实现多款产品的量产。Micro LED部分,聚灿光电也已经推出配合客户需求的研发型半成品。

图片来源:拍信网正版图库

晶丰明源净利润飙升超30倍,毛利率提升

晶丰明源是电源管理驱动类芯片设计企业,上半年,受益于量价齐涨、产品结构优化及投资收益增加,晶丰明源实现营收10.65亿元,同比增长177.19%;实现归属于上市公司股东的净利润3.36亿元,同比大涨3456.99%。

晶丰明源的主营业务为模拟半导体电源管理类芯片,现有产品包括LED照明驱动芯片、电机驱动芯片、AC/DC电源芯片、DC/DC电源芯片等,其中LED照明驱动芯片包括通用LED照明驱动芯片、智能LED照明驱动芯片。

上半年,LED照明驱动芯片实现销售收入实现较大幅度的增长,毛利率上升。起哄,通用LED照明驱动产品销量同比增长76.02%,实现销售收入5.34亿元,同比增长145.65%;智能LED照明驱动产品销量增长197.55%,实现销售收入4.72亿元,同比增长232.97%。

值得注意的是,因行业上游产能供应仍处于紧张状态且短期内暂未出现缓解现象,为了更加充分利用现有资源,配合公司产品策略,晶丰明源对产品结构进行了优化,提高了智能LED照明驱动芯片的交付优先级,智能LED电源驱动芯片占整体销售收入占比从去年同期的36.91%增加至今年的44.33%。

晶丰明源表示,上半年集成电路设计行业下游需求旺盛,公司产品整体销量同比增长 89.37%。同时,由于上游原材料价格提升,为了平衡产品成本与客户需求等因素,晶丰明源相应调整了产品价格,单价提升带动产品综合毛利率由去年同期的25.03%增加至今年的46.76%。此外,产品结构优化、产能利用率提升及投资收益增加也对公司业绩增长产生了重要的积极影响。

总的来说,下半年LED行业、集成电路等行业有望持续保持景气的状态,而在高附加值产品占比提升,成本获得有效的管控,产能利用率提升等积极因素的推动下,聚灿光电、晶丰明源等上游厂商下半年的经营效益有望继续提升。(LEDinside Janice整理)

更多LED相关资讯,请点击LED网或关注微信公众账号(cnledw2013) 。